マンション購入ガイド

![]()

【2023年】住宅ローンの金利相場を徹底比較!変動金利の最新の動向は?

マイホームの購入にあたって住宅ローンの利用を検討しているのですが、金利のことが分からず不安です。住宅ローンの金利は、どのようなタイミングで上がるのか気になります。また、金利負担を抑える方法があれば教えてください。

住宅ローンの金利は、そうそう大きく変わるものではありませんが、金融情勢が変わったタイミングでは上がりやすいといえます。また、金利負担を抑えるには、返済期間を短くする、繰り上げ返済を行うなどの方法がおすすめです。

情報提供:税理士 宮原 裕徳

住宅ローンは金利によって大きく変わる?

マイホームの購入を考えている方の多くは、住宅ローンを利用する予定でしょう。そこで住宅ローンを選ぶ際、検討要素の1つとなるのが金利です。借入金額が大きい住宅ローンでは、金利の小さな変動が大きな負担になってしまうこともあります。将来の安定した暮らしのためにも、できる限り損のない住宅ローンを選びたいものですね。

そこでこの記事では、住宅ローン金利の最新動向から、各金利の特徴、また金利の負担を抑えるためのポイントまでご紹介します。住宅ローンでお悩みの方は、ぜひ参考にしてくださいね。

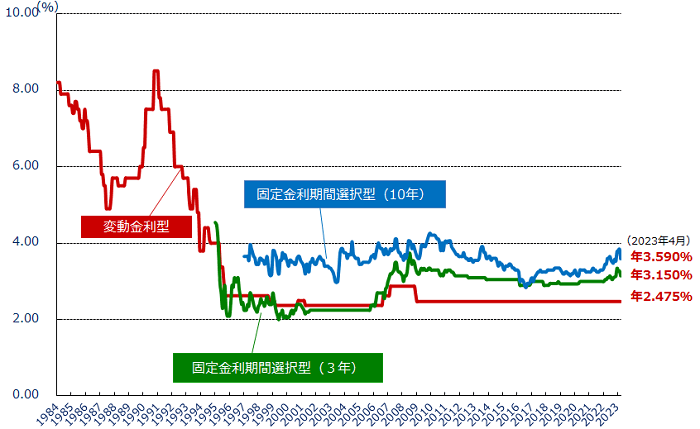

現在までの住宅ローンの金利の推移は?

住宅ローンを組むうえで、金利の動向はぜひとも把握しておきたいポイントです。ここでは、過去の住宅ローン金利の動向も踏まえつつ、現在の金利の動向についてご紹介しましょう。

住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より引用

https://www.flat35.com/loan/atoz/06.html

(最終確認日:2023年4月12日)

上図は、住宅金融支援機構にて発表されている、住宅ローンの金利推移のデータです。1990年代初頭までのバブル期は高金利でしたが、バブル崩壊を機に急速に金利が下降していることが分かります。その後、不景気対策として行われた「ゼロ金利政策」や「金融緩和」の影響により、日本の住宅ローン金利は長い期間で低い水準を保っています。

なお、グラフ中の数値は「店頭金利(基準金利)」といい、各金融機関が設定している基準となる金利です。実際に住宅ローンを借りるときには「適用金利」という、店頭金利から優遇された金利が適用されます。適用金利の相場はこちらをご覧ください。

2023年現在は低金利の状態がまだ続いていますが、今後は金利が上昇する可能性が高いといわれています。その理由には、コロナウイルスの流行による世界的な金利上昇、また急速な円安の進行などが挙げられます。ほかにもさまざまな事態が起こる可能性はあるので、最新の経済ニュースはなるべくチェックしておくとよいでしょう。

住宅ローンの金利タイプ

住宅ローンを選ぶ際には、上記のような金利の動向を把握したうえで、自分に合う金利タイプはどれかを考えることが大切です。ここでは、金利タイプの主な種類と、それぞれのメリットや注意点をご紹介しましょう。

変動金利型

変動金利型とは、市況に応じて返済期間の金利が変動する金利タイプのことです。一般的には、4月と10月の年に2回見直しが行われます。

金利が変動すると聞くと「利子の返済が急に増えたりするのでは?」と、心配になる方も多いかもしれません。そうしたことを防ぐために、変動金利型では「5年ルール」と「125%ルール」という、2つのルールを設けているのが一般的です。

5年ルールとは、年2回の見直しによって金利が上がっても、5年間は毎月の返済額が変わらないというルールです。一方の125%ルールとは、5年ルールによって変わらなかった返済額が6年目を迎えた後も、元の返済額の125%以上には上がらないというルールを指します。たとえば、もともとの毎月の返済額が10万円の場合、金利変更時の毎月の支払い額は、12.5万円が最大になるということです。

●メリット

・固定金利より金利が低い

変動金利型の最大のメリットは、固定金利に比べると金利が低いという点でしょう。変動金利型の金利は、0.5%を下回る傾向です。

・金利が下がった場合は返済額も減額する

変動金利型では年2回金利が見直されますが、その際に金利が下がれば、返済額も自動的に下がります。上記でもお伝えしたように、変動金利型の金利はもともと低く設定されているため、金利が下がれば、利子の支払いにかかる負担をより軽減できるといえるでしょう。

●注意点

・金利が上がる場合もある

変動金利型は金利が変動するので、下がる場合もあれば、もちろん上がる場合もあります。そのため、金利上昇のリスクに対応できる方には向いていますが、金利の変動を細かにチェックするのが難しい方、金利上昇に対応する余裕がないといった方には不向きといえます。

・返済計画が立てにくい

将来的な金利の動きを100%予測することは、かなり難しいものです。特に住宅ローンは、返済期間が数十年と長期にわたる場合が多く、返済期間中に金利がどう変動するかは分かりません。そのため、長期的な返済計画が立てにくい点には注意が必要です。返済期間が長い方、借入金額が多い方は、次にご紹介する「固定金利型」「固定期間選択型」も検討してみましょう。

固定金利型

固定金利型とは、借入時の金利が返済期間中ずっと変わらない金利タイプを指します。この固定金利型の代表的なものが「フラット35」です。フラット35とは、民間の金融機関と住宅金融支援機構が提携して融資を行っている住宅ローンで、返済期間は最長35年となっています。なお、住宅金融支援機構とは、国土交通省と財務省が行っていた業務を行う独立行政法人として、新たに設立された機構です。

●メリット

・金利上昇を気にする必要がない

固定金利型は、変動金利型のように市況に応じて金利が変動することがありません。そのため、金利の上昇を気にして市場をチェックしたり、対応策を取ったりする負担がかからないのがメリットです。また、低金利の時に住宅ローンを組んでいれば、返済額の負担を減らせることにもなります。

・トータルの返済額が明確になり、返済計画が立てやすい

固定金利型は、返済期間中の金利が変動しないので返済計画が立てやすいのがメリットです。将来の教育費や介護費に影響しないよう、安定した返済計画を立てたい方や、金利の上昇リスクを避けたい方に向いているといえるでしょう。

●注意点

・変動金利型よりも金利が高い

固定金利型の金利は、変動金利型に比べると高めに設定されています。その理由は、変動金利型のように、経済の動向に応じて金利を上昇させられないためです。たとえば、変動金利型の金利は、近年5年ぐらいの状況を見ると0.5%を下回っているのに対して、固定金利は1%以上に設定されている場合が多く、その分返済額の負担が大きくなります。

・金利が下がった場合は損になる

変動金利型は、市場の金利が下がれば返済額が下がる可能性がありますが、固定金利の場合は、市場の金利が下がっても返済額に影響することはありません。そのため、借入時の適用金利と、金利上昇リスクのどちらを重視するかが判断の決め手となるでしょう。

固定期間選択型

固定期間選択型とは、一定の期間を固定金利とし、期間終了後は変動金利に変更するか、再度固定金利にするかを選択できる金利タイプを指します。この金利タイプは、変動金利型と固定金利型の中間ともいえ、設定できる期間は、5年や10年、20年などがあります。

●メリット

・固定金利型に比べて金利が低い

固定期間選択型の場合、同時期に全期間固定金利型を選ぶよりも金利を抑えられるのがメリットです。また、固定期間が短いものほど金利が低く設定されているという特徴もあります。

・固定期間を自由に選択できる

固定期間選択型では、「教育費の負担が大きい数年間のみ金利を固定したい」というように、希望に応じて固定期間を選べます。その期間は安定した金利で返済できるうえ、期間終了後は変動金利への切り替えもできるため、変動金利型と固定金利型の特徴を賢く組み合わせた返済計画を立てられるのがメリットです。

●注意点

・5年ルールや125%ルールが適用されない

固定期間選択型の場合は、固定期間終了後に、変動金利型の5年ルールや125%ルールといったルールが適用されません。そのため、変動金利に変更した際に、急激な金利の上昇があった場合は、返済額が125%を超えてしまう恐れがあります。

・借入時点で返済総額が確定しない

固定期間が終了した後の金利タイプの選択によって、返済総額が変化します。そのため、全期間固定金利型とは違って、借入時に毎月の返済額や返済総額が確定しない点には注意が必要でしょう。

各金利の相場とは?

ここまでは、金利タイプの種類と特徴についてお伝えしてきました。次は、各金利タイプの相場について解説しましょう。

以下の表は、金利タイプごとの相場をまとめたものです。

| 変動金利型の相場 | 固定金利型の相場 | 固定期間選択型の相場 |

|---|---|---|

| 約0.35%~ | 約1.50%~ | (固定10年)約1.10%~ |

変動金利型の相場

変動金利型の相場は約0.35%~と3タイプ中で最も低く、なかでもネット銀行は金利が低い傾向にあります。

ネット銀行口座の開設は、多くの金融機関が「優遇金利」の利用に掲げている条件の1つです。優遇金利とは、一定の基準を満たすと店頭金利(基準金利)より低い金利が適用されるというもので、返済額を抑えることができます。

固定金利型の相場

固定金利型の相場は、約1.50%~とされています。ここまでもお伝えした通り、固定金利型は、変動金利型に比べると金利が高めに設定されています。

固定期間選択型の相場

10年固定の期間選択型の金利相場は、約1.10%~とされています。しかし、金融機関によって適用金利にはかなり幅があるため、複数の金融機関を比較してみるとよいでしょう。

住宅ローンの利子と返済額の計算方法

住宅ローンを選ぶ際には、ここまでご紹介した金利タイプの種類や相場を把握するほか、利子と返済額を計算してみるのもおすすめです。返済額を把握できれば、返済計画を立てるのにも役立ちますよ。それでは、具体的な計算式を見ていきましょう。

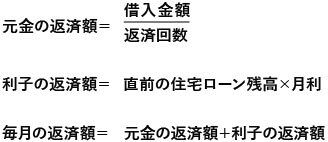

1か月にかかる住宅ローンの利子は、以下の計算式によって求めることができます。

毎月の利子 = 借入金額(借入残高) × 金利(年利) ÷ 12(か月)

上記の計算は、金融機関のシミュレーションツールでも行えます。スマートフォンやパソコンから、金融機関のサイトを検索してみましょう。

また、住宅ローンの返済方法には「元利均等返済」と「元金均等返済」という2つの返済方法があり、返済方法によって返済額の求め方が異なります。それぞれの計算方法も、詳しく見ていきましょう。

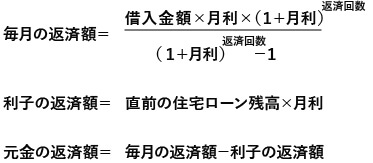

元利均等返済の計算方法

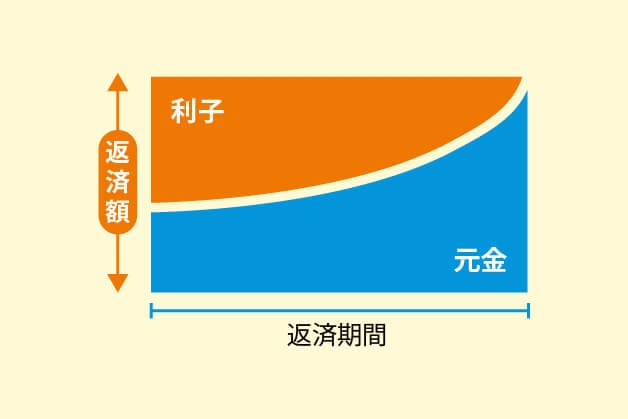

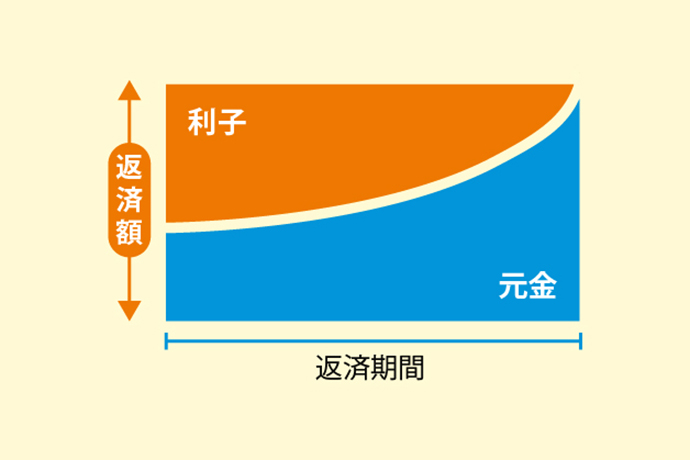

元利均等返済とは、借りた額の元金と利子を合わせ、返済期間で均等に分割して返済するという返済方法を指します。特徴は、毎月の返済額が一定になることです。

計算方法は以下の通りです。

なお、「月利」とは文字通り、月単位の利子のことで、年利を12か月で割ることで算出できます。

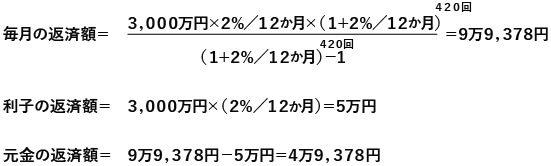

この計算式をふまえて、具体的な金額を入れて計算してみましょう。

例)

借入金額:3,000万円

借入期間:35年(返済回数:420回)

金利:2%(全期間固定金利)

元利均等返済の「返済額」と「返済期間」をグラフに表すと次のようになります。

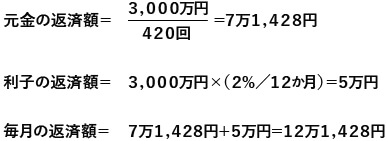

元金均等返済の計算方法

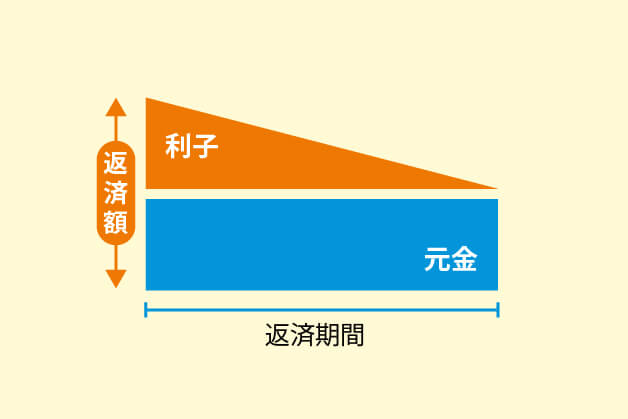

元金均等返済は、元金のみを返済期間で均等に分割し、金利は残元金に応じてかかる返済方法です。返済が進むほど利子が減るので、返済額も減っていくという特徴があります。

計算方法は以下の通りです。

元利均等返済と同様に、具体的な金額を当てはめて計算してみましょう。

例)

借入金額:3,000万円

借入期間:35年(返済回数:420回)

金利:2%(全期間固定金利)

また、元金均等返済は次のような図で表されることが一般的です。

元利均等返済と元金均等返済については以下の記事で詳しく解説しているので、ぜひ併せてご覧ください。

●元利均等返済、元金均等返済に関する記事はこちら

元利均等返済と元金均等返済についてそれぞれの特徴や違いをご紹介しています。

住宅ローンの利子をなるべく抑えるためには?

住宅ローンを組むなら、利子はなるべく安く抑えたいものですね。ここでは、利子を抑えて住宅ローンを借りる方法をご紹介しましょう。

低金利の住宅ローンを選ぶ

変動金利型、固定金利型、固定期間選択型の3種類のうち、低金利の住宅ローンが多いのは変動金利型や固定期間選択型です。これらのタイプを優先的に検討することで、利子を抑えることはできます。

ただし、変動金利型や固定期間選択型には、市況を受けて金利が上昇するリスクがあります。そのため、返済期間が長い方は、金利の低さだけにとらわれずに判断することが大切です。

また、一般的に返済期間が短い商品のほうが、設定されている金利が低い傾向にあります。しかし、返済期間を短くすれば、それだけ月々の返済額も大きくなります。そのため、無理に短くしようとせず、月々の生活費や将来的なライフプランも考慮して、適切な返済期間を設定することも重要です。

繰り上げ返済を行う

返済期間中、収入にゆとりができたら「繰り上げ返済」も検討してみましょう。繰り上げ返済とは、まとまった額を毎月の返済額とは別に返済する方法をいいます。繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型とは、返済期間を短縮する方法で、一方の返済額軽減型とは、毎月の返済額を軽減する方法です。どちらも、将来的に利子の支払い負担を軽減できるという特長があります。

優遇金利を利用する

優遇金利とは、先に述べたように、金融機関が定める基準を満たすことで店頭金利(基準金利)より低い金利が適用されることです。この優遇金利を利用すると、借りた金額に対して発生する手数料の割合である「借入金利」を抑えることができます。優遇金利の条件は金融機関によって異なるため、自分がクリアできそうな金融機関を探してみるとよいでしょう。

住宅ローンを上手に活用しよう!

住宅ローンは、住宅購入の可能性を広げるツールです。しかし、何も知らずに住宅ローンを利用すると、損をしてしまう場合もあります。住宅ローンを選ぶときは、金利タイプごとのメリットや注意点、また金利の動向も含めて総合的に判断しましょう。

分からないことや不安がある場合は、ファイナンシャルプランナー、あるいは不動産会社の営業担当者など、専門家に相談することをおすすめします。適切な返済計画を立てることで、住宅ローンの審査も通りやすくなりますよ。

情報提供:税理士 宮原 裕徳

株式会社ラムチップ・パートナーズ代表取締役。税理士。LAMTIP PARTNERS(Thailand) Co., Ltd. CEO日本と東南アジアの不動産にかかわる会計・税務に詳しい。法人や個人向けに、無駄な税金を払わないための節税対策セミナーなども行う。