マンション購入ガイド

![]()

住宅ローンの繰り上げ返済とは?

マンション購入を検討していて、住宅ローンについての情報を集めています。住宅ローンの種類や契約の流れについてはわかってきたのですが、繰り上げ返済というのがいまいちわかりません。家計にあまり余裕がないのですが、住宅ローンの繰り上げ返済はしたほうがいいのでしょうか?

住宅ローンは、繰り上げ返済をすることで支払利息が軽くなったり完済が早くなったりしますが、焦る必要はありません。家計の状況に合わせて計画しましょう。

情報提供:ファイナンシャルプランナー 吹田 朝子

住宅を購入する場合、多くの方が住宅ローンを組んで返済を進めていくと思います。住宅ローンの「繰り上げ返済」についても耳にしたことがある方が多いのではないでしょうか?

特に親御さんが真面目に住宅ローンを返してきた家庭では、「早く繰り上げ返済しなきゃ!」と話題になることも多いようです。

では、住宅ローンの繰り上げ返済とは?どういうものなのでしょうか?繰り上げ返済は本当に早くする必要があるものなのでしょうか?

住宅ローンの繰り上げについて、まずその仕組みを見てみましょう。

繰り上げ返済って何?

繰り上げ返済とは、住宅ローンを借りて予定通りに返済していくのとは別に、臨時で借入元金の全部または一部を、予定より前倒して返済することです。

通常、私たちが返済する額は、借入元金の分割返済分(借りたお金)の他に、借りた額や金利に応じて支払う利息分が含まれています。

[例:借入3,500万円、期間35年、金利1%相当の場合]

例えば、毎月約10万円ずつ返済する場合の初回の内訳は、元金返済分が7万円、支払利息3万円などになっています。

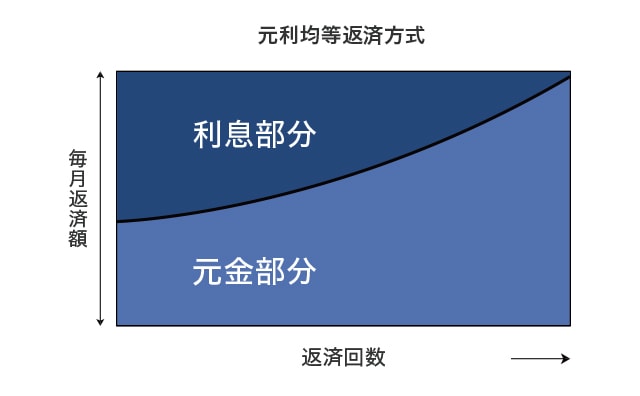

ほとんどの金融機関では、金利が一定なら返済期間中の返済額が一定になるように「元利均等返済方式」で計算しています。その場合、図1のように、元金返済分と支払利息分の内訳が、期間の経過とともに徐々に変わっていきます。

つまり、返済額そのものは変わらないのですが、返済が進むにつれてその内訳が変わり、返済額全体に対する利息の割合が減っていくというわけです。

元利均等返済方式は以下の図のようなイメージです。

借入元金(借りたお金)の一部を前倒しで繰り上げ返済するということは、借入元金が減ることになります。その結果、のちのち支払う利息分が少なくなるということを指します。

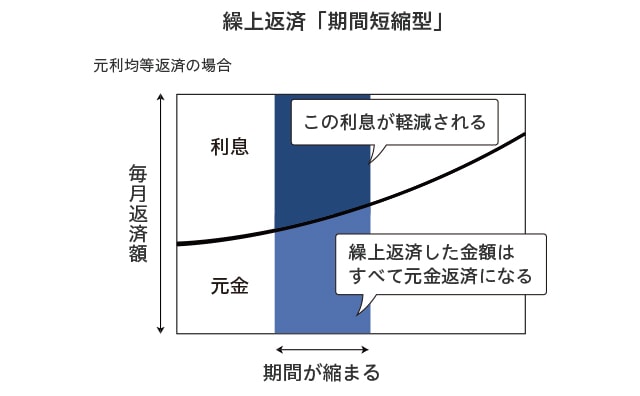

繰り上げ返済には期間短縮型と返済額軽減型の2つの方法があります。

最近の主流は、繰り上げ返済で返済期間が短くなる「期間短縮型」。

「期間短縮型」は、毎月の返済額は変わりません。しかし、繰り上げ返済したお金で借入元金が減るため、その結果返済期間が短くなり、結果的にその期間が短縮した分だけ支払利息が浮くことになります。

以下の図のイメージになります。

(出典:PHP研究所「住宅ローン賢い人はこう借りる」)

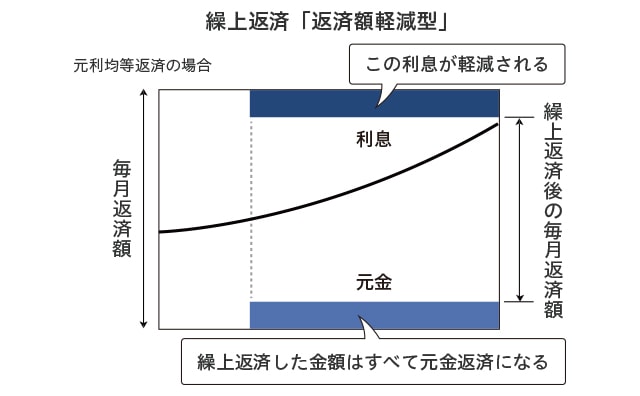

一方、「返済額軽減型」は、返済期間を短くするのではなく、繰り上げ返済以降の毎月返済額が少なくなる方法です。以下の図のイメージになります。

(出典:PHP研究所「住宅ローン賢い人はこう借りる」)

繰り上げ返済のメリットとデメリットとは?

こうした仕組みによって、住宅ローンの支払利息が減る効果があるのはわかりますが、これは誰でも常にやったほうがいいのでしょうか?繰り上げ返済のメリットやデメリットを確認してみましょう。

繰り上げ返済のメリット

・ローンの支払利息が軽くなる

・期間短縮型なら、早く完済できる

繰り上げ返済のデメリット

・手元の現預金が減ってしまう

・残高を早く減らすことで、住宅ローン控除による節税額が減ることもある

※住宅ローン控除についてはこちらの記事をご覧ください。

・窓口での手続きなど手数料がかかるものもある(インターネット上なら手数料無料が多い)

特に、デメリットの最初にあげた「手元の現預金が減ってしまう」ことは大きな注意点です。

今後の予定、例えば、旅行、子どもの進学や教育費、転職や独立準備資金などが予想される場合は、それらに必要なお金をしっかり確保した上で、余裕のある範囲内で繰り上げ返済を計画することが大切です。

繰り上げ返済のタイミングは?借り換えするなら?

繰り上げ返済は、するなら早いほうがいいと言われています。

それは、図2のように、残っている借入額が多いときのほうがたくさんの利息を払っているので、早い時期に行うと繰り上げ返済で借入元金を減らす効果がそれだけ大きくなるからです。早い時期に借入元金が減ると、その後に払う利子の額が少なくなる、ということです。

また、複数の住宅ローンを借りている場合、金利の高いほうから、または返済期間の長いものから繰り上げ返済をすると効果が高いといえます。

しかし、先にあげたように、現預金の余裕がなくなるほど急いで繰り上げ返済をするのはナンセンス。生活が圧迫されてまで繰り上げ返済をする必要はありません。

また、最近は他の住宅ローンへの借り換えを検討する人が増えています。借り換えを検討するなら、先に借り換えをしてから、その後で余裕が出てきたときに繰り上げ返済をするほうが賢明です。

なぜなら、先に繰り上げ返済をして、残りの返済期間が短くなった後で借り換えをしようとすると「既に短くなった残り期間分で完済できるかどうか」という視点で借り換え時の返済能力を審査されてしまうことが多いからです。

このように繰り上げ返済は万能ではありません。これからどのように返していくのか、借り換えなどの選択肢も含めて考えていきましょう。

低金利の今、繰り上げ返済の必要性は?

最後に、最近の金利動向から見た、繰り上げ返済の効果について整理してみましょう。

以前は住宅ローン金利が3~4%以上で、銀行の預金金利よりもはるかに高い時代でした。こうした時代なら、預金の利息で増やすよりも、ローンの将来の支払利息を減らすほうが確実でお得だったかもしれません。

しかし、今はどうでしょうか?

住宅ローン金利は10年固定型でも金利が1%にも満たない商品があり、また、全期間固定金利型でも1%台前半という低金利状態です。こうした環境の中で、最長35年という長期間、超がつくほどの低金利でお金を借りることができる住宅ローンは、非常にありがたい商品と言えます。

中には繰り上げ返済をしすぎて、子どもの教育費がギリギリになってしまい、教育ローンを借りたら、教育ローンの金利のほうが高かった、というケースもよくあります。

これだけの低金利の恩恵を十分に活かすためにも、繰り上げ返済は焦る必要はないと思います。

その代わりに、今後の予定に合わせて預貯金などの資産形成を進めていきましょう。もし、金利が大きく上がることがあれば、支払利息を減らすために繰り上げ返済できるよう、資金を確保しておくのが賢い返し方と言えるでしょう。

情報提供:ファイナンシャルプランナー 吹田 朝子

一般社団法人 円流塾 代表理事。ファイナンシャルプランナー(CFP(r)認定)、1級ファイナンシャル・プランニング技能士、宅地建物取引士、住宅ローンアドバイザー。1人1人の価値観を尊重しながら、暮らしを豊かにするお金との付き合い方を指南。テレビや新聞などのメディアや著書でも活躍中。