マンション購入ガイド

![]()

金利とは?利子や利息との違い、低金利について分かりやすく解説

現在マンションの購入を検討しており、住宅ローンについて調べると、「金利」という言葉が必ず出てきます。何となく理解している金利だけど、改めて金利について知りたいと思いました。金利とは何か、またそのほか知っておくべきことがあれば教えてください。

「金利」とは、お金を借りる際に元本に対してかかる利子の割合。金利についての知識を深めると、住宅購入で重要になってくる住宅ローンについて、さまざまな疑問を解消できます。

情報提供:ファイナンシャルプランナー 吹田 朝子

そもそも金利とは?

住宅を購入する際、必ず耳にする言葉に「住宅ローン」がありますよね。家という大きな買いものをするには何千万円もの大きなお金もかかり、いきなりまとめては用意できないもの。そんな人のために、購入する住宅を担保にして、金融機関がお金を貸してくれる仕組みを住宅ローンといいます。

住宅ローンを借りるにあたって、あわせて「金利」という言葉も聞きますね。金利も、住宅ローンの要素として非常に大事なもの。でもその内容や、決め方って、一体どうなっているのでしょう?

金利という言葉を調べると、ネット記事には利子、利息、年利、月利、利率なんて言葉も並び、わけが分からなくなる人も多いのではないでしょうか。

今回はこの金利について、分かりやすくまとめてみました。

大きなお金を借りる際の、レンタル料の「割合」

金利とは、簡単にいえばレンタル料の割合を示すもの。

たとえば、100万円を1年間借りるとします。100万円を借りた際に、レンタル料として年間に2万円を支払うという約束を交わすとします。この場合、「2%の金利がついた」ということになります。

ここで理解しておきたいのは、まず住宅ローンの金額自体が何千万円と高額なこと。そして、30年以上と長い期間をかけて返済するということ。そのため、金利も同じように負担となっていきます。

金融機関によっても、住宅ローンの金利には違いがあるので、必ず見比べ、チェックしたいですね。

忘れてはならない、利子の計算

金融機関からお金を借りると、払わなければいけない利子。住宅ローンにおける利子とは、ローン借り入れ時から定期的に支払っていく、レンタル料のようなもの。

なお、ローンの支払い利子、預金の受取利子といったり、利子を支払う、利子がつくといういい方がなされるように、利息と利子は、通常、同様の意味で使われ、厳密に使い分けられているわけではありません。

通常、ローンの利子は、次の式で計算されます。

利子=借入金額×実質金利(年率)÷365×利用日数

ただし、住宅ローンの場合、期間が最長35年と長くなるので、一気に何十年分もの利子合計を出すことはできません。毎月の返済の都度、借入金額が下がり、それに応じて利子も減っていきます。

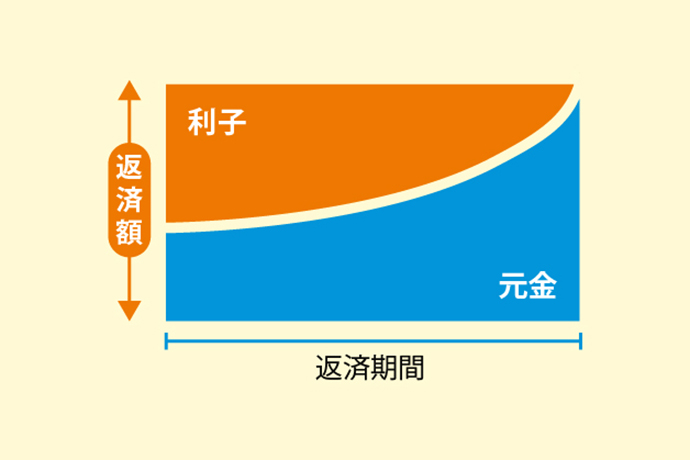

以下に、返済額や支払い利子を計算してみますが、実際、多くの金融機関では、住宅ローンの返済額を元利均等返済で計算しています(元利均等返済方式等の返済方式については、後述)。

元利均等返済方式とは、月々の返済額(=元金の返済額+支払い利子の額)が一定になるよう計算されるもので、返済を進めて借入金額の残高が減っていくと、月々の返済額の内訳として支払い利子が減っていく方式。

たとえばこれらの条件でローンを組んだとします。

借入金:約3,000万円

金利:3.0%

期間:35年(ボーナス返済なし)

借り入れ1回目の月の返済額は、支払い利子が7万5,000円と元金の返済額4万455円の合計で11万5,455円になります。

1年経過して13か月目は、毎月の返済額合計が変わらなくても、内訳として支払い利子が7万3,769円、元金の返済額4万1,686円になります。

こうして、返済をしていくことで、35年間の合計では、支払い利子はおよそ1,849 万円となります。

住宅を購入する際は、金利はわずかな差でも注意したいですね。わずか0.1%の差でも、住宅ローンという長期で金利が生まれる場合では、数十万円もの利子の差がついてしまいます。住宅ローンにおいて、金利という存在は、利子を大きく左右するものといえるでしょう。

注意しよう!金融機関によって、金利が異なる?!

住宅ローンを組む場合、わずかな差でも総支払額が大きく変わってくる金利。さらに気を付けたいのは、金融機関によってもこの金利が変わってくるということ。

たとえば借入総額は同じなのに、A銀行の金利が3.0%でB銀行が1.0%という場合もありえます。

同じローン商品であるのにかかわらず、金利が金融機関によって変わるのは、その金融機関が貸し出す相手の信用度の差や担保評価の差があるからといえます。

金利が低い金融機関は、そのぶん審査基準を厳しくし、確実に融資先からの回収が見込めるようにしています。一方で金利が高い金融機関は、そのぶん審査基準がやさしく、審査も早いという傾向があります。

当然、金利の低いところを選びたいものですが、審査では個人の年収などからも判断されるため、必ずしも一番安い銀行からローンを組むことができるわけではありません。自分の審査条件に満たしたローンを選択していく必要があります。

どれが一番?自分にあった金利タイプを選ぼう!

住宅ローンの金利には、借入期間中の金利の動きによっていくつかのタイプに分けることができます。理解しておきたいのは、住宅ローンの毎月返済額は、前に触れたように、元金返済分と支払い利子分の2つで構成されているということ。その支払い利子の部分にかんして、金利タイプは大きな影響を与えます。それぞれの特徴、メリット、注意点をご紹介します。

変動金利タイプ(変動金利型)

その名のとおり借入期間中にわたって、金利が変動するタイプ。金利が見直されるタイミングは、半年に一度。ただし、毎月の返済額そのものは5年ごとに変わるという「5年ルール」があるのが一般的です(一部のネット銀行ではない場合もあります)。金利が変わっても、すぐに毎月返済額が変わるとは限らないので、返済額が引かれる通帳を見るだけでは気づかないこともあります。

●メリット

金利が下がれば、支払い利子の額に反映されるので、低金利の恩恵を受けやすい。

ほかの金利タイプよりも、最初は金利が低い。

●注意点

金利が上がった場合は、支払い利子も膨らむ。

金利が大きく上昇した際は、元金が減らず、利子の未払いまで発生するリスクがある。

日本では金利が下がり続け、ここしばらく、史上最低金利とも呼ばれている時代が続いています。

しかし、世界経済の傾向や日銀の金利政策の変化などで、金利動向が変わる可能性が出始めています。

ですので、これから変動金利型を選ぶ場合は、万が一に備えて、金利上昇のリスクを考えておくことが非常に重要です。中には、「金利が上がったら、ほかの金利タイプのローンに切り替えをすればいい」と思う方もいるかもしれませんが、そのときは、ほかの金利タイプも既に金利が上昇していることが多く、注意が必要です。

よって、一般的には金利が3%~4%台まで上がっても返済かどうか可能かを判断して、借りすぎないようにすることが重要です。

変動金利タイプ(固定金利期間選択型)

変動金利型に固定金利期間特約を付けて、最初の〇年間だけ金利〇%とうたい、金利を一定の期間だけ固定するタイプ。

固定期間は3年、5年、10年などと複数の期間から選ぶことができます。固定金利期間が長くなるほど借り入れ当初の金利が高くなる傾向があります。

●メリット

固定金利期間中は、金利が決まっているので、毎月返済額も元金の減り方も固定され、将来の返済計画が立てやすい。

固定金利期間が過ぎたあとは、再度、変動金利型か、固定金利期間選択型を選ぶことができる。

●注意点

固定金利期間が過ぎたあと、何も手続きをしないと変動金利型になることが多く、金利変動リスクを負う。金利が上がっていれば、それだけ毎月返済額も上がる。固定金利の期間を長くすると、それだけ初期設定の金利が高くなる。

変動金利型や固定金利期間選択型は、将来、教育費などの大きな出費と金利上昇リスクが重ならないように気を付けることが重要です。なお、借入金がそもそも少ない人、返済期間が短い人には、これらの変動金利タイプが向いているといえます。

全期間固定金利タイプ

金利が借入期間中、ずっと約束された金利で変わらないタイプ。メリット、注意点も変動金利タイプとは見事に正反対になります。

●メリット

借り入れ当初に約束されたとおり、金利が変わらないため、長期的に返済の計画が立てやすい。

●注意点

将来、金利が下がった場合は、支払い利子がほかのローンより高めになり、結果的に返済総額が膨らむことになる。

変動金利タイプに比べて金利が高め。

なお、金利が下がった際に総返済額が膨らむのを避けるため、ほかの金利タイプの住宅ローンへ借り換えをして、支払い利子を軽くする方法もありますが、収入面など、借り入れの審査をパスすることが必要です。

固定金利タイプは、金利の動向をチェックするのが面倒な人、それから将来的に、教育費などで金銭面の圧迫が気にかかる人に向いているといえます。

各タイプについてそれぞれの特徴やメリット・注意点についてご紹介してきました。個々人によってライフプランももちろん異なるので、自分にあったプランを検討し、選ぶようにしましょう!

店頭金利?適用金利?住宅ローン金利にある、呼び方の意味とは

住宅ローンの金利は、毎月改定され、店頭金利や基準金利、適用金利、優遇金利などさまざまな金利の呼び方が存在します。実は金利表示の方法によって、呼び方が変わるのです。それぞれの金利の呼び方が、どういう意味を持つのか、その特徴をおさえ、理解しておくことが大切です。

適用金利とは

銀行のWEBサイトやローンに関するチラシを見ると、大きな文字で「年〇%」というように、一番大きく表示されている金利数字があります。これは適用金利といって、実際、その月に住宅ローンを借り入れる際に適用される金利をいいます。金利競争が激しいなかで、利用者から選んでもらえるよう、適用金利は、金利を最大限割引し、最も引き下げられた場合の金利を示しています。以前は、優遇金利といわれていたこともありますが、金融庁の指摘もあり、最近、金融機関では使われなくなっています。

一番大きく表示しているということは、貸し付ける側である金融機関にとっても一番アピールしたいポイントであるということ。ローン商品の情報を知るうえで大事なことのひとつでもありますが、そのお得感に盲目的にならないよう、金利詳細の条件も、こまかくチェックするようにしたいですね。

店頭金利とは

同じチラシのなかに「店頭金利」「基準金利」という言葉を見かけることも。こちらは各金融機関が設定した、住宅ローンの基準となる金利のことを指しています。つまり、店頭金利や、基準金利は各金融機関で異なる定価のようなものです。

昨今ではキャンペーンや割引により、この店頭金利、基準金利のままで融資されることはほとんどありません。ですが、各金融機関の基準となる金利水準を比較するときの目安ともいえますね。

実際、この店頭金利から、何%かの引き下げをして適用金利が決められるので、ただ適用金利を見るだけでなく、店頭金利や引き下げ幅もチェックしておくことが大事です。

それぞれの表示された金利の呼び方を理解し、正しい情報を入手するのも、住宅ローン借り入れにおける大事なステップです。

金利タイプのほかにもチェックしたい、住宅ローンの返済方法!

金利タイプのほか、住宅ローン自体の返済方法にも2つの種類があります。

元利均等返済方式

元利均等返済は、住宅ローンの返済にあてる元金と利子の合計返済額が一定になる返済方法。

毎月返済額が一定になる代わりに、返済当初は利子の割合が多いので、元金返済の減るスピードが遅くなるという点があります。

ほとんどの金融機関は、まずは、この元利均等返済方式で住宅ローンを提供しています。

元金均等返済方式

一方、毎月の返済元金だけを一定にし、そのときの借入残高に応じて支払い利子を計算して、返済する方法が元金均等返済です。支払い利子は、徐々に減っていくので、毎月返済額も徐々に減っていきます。

元金均等返済は、元利均等返済方式と比べると、返済当初の支払額が高い代わりに、元金部分が定額ずつ減っていくので、残高の減り方が早くなるという特徴があります。

総支払額は、元利均等返済方式よりも少なくなりますが、この返済方式を取り扱う金融機関が少ないのがネックです。

これらの返済方法を金利タイプとともに組み合わせることで、より自分の生活や、返済計画にあったものを選ぶことも可能です。

なお、元利均等返済と元金均等返済については以下の記事で詳しくご紹介していますので、ぜひ併せてチェックしてください!

●元利均等返済に関する記事はこちら

元利均等返済についてご紹介しています。

利子の負担を少しでも減らすには?

銀行のWEBサイトやチラシが低金利を強く押しているように、借り入れる側も低い金利や利子をおさえたいのは事実。具体的に、利子を抑えるにはどんな方法があるのでしょうか。

住宅ローンは、住宅を担保にした借り入れなので、ほかのローン商品と比べて金利は低いといわれています。しかし返済が長期になるため、その負担額も大きなものに。そんな利子を減らすための、3つの方法をご紹介いたします。

[ 1 ] 低い金利のローンを探そう

支払い利子を軽くするために、低い金利のローンを選ぶのは当然の行動のように思えますが、たくさんある金融機関から選び抜いていくのは、精神的にも体力的にも力のいる作業。人生において住宅は一番大きな買い物でもあります。そこにかかるお金のうち、借金のことなので、妥協せずに選び抜いていくことをおすすめします。

また、借り入れをしたあとも、ほかの金利条件など有利な住宅ローンへ借り換えることも可能です。借り入れの都度、審査を受けますが、金利状況に応じて相談していくことも大切です。

[ 2 ] 頭金を増やそう

利子は借入残高に応じて発生します。よって、借入残高そのものを抑えるという方法は返済負担を軽くするのにとても効果的です。

頭金を増やすことができれば、借入残高を減らせます。借入残高が減ればその分、支払い利子も減り、当初の借入期間を短くすることも可能でしょう。

[ 3 ] 繰り上げ返済という手も

もうひとつ、支払い利子を減らす手段として、繰り上げ返済をするという方法があります。

繰り上げ返済は、契約上の返済のほかに、手元の預貯金をローンの元金返済にあてることを指します。借入残高をそれだけ一気に減らせるので、その分の支払い利子を浮かせることができます。期間を短くする期間短縮型、毎月の返済額を少なくする額軽減型があります。

これらは金利が高いほど支払い利子の節約効果がありますが、実際に預貯金を減らしてしまうリスクもあるので、低金利時代の借り換えの効果があるなら、まず借り換えから実施した方がいいでしょう。

改めて、住宅購入を検討する際は、ローンや金利のことだけでなく、十分な頭金の準備をすることなども検討しておきましょう。

低金利が続いている理由とは?

支払う側からすると、金利は低い方がありがたいものですよね。その金利は現在「史上最低」「過去最低」といわれています。その理由としては、日本では景気回復のために、しばらく低金利政策やゼロ金利政策がとられてたことがあげられます。

史上最低金利をつくった、「マイナス金利政策」

日本銀行によるマイナス金利政策は、日本経済をデフレから脱却させ、物価上昇を促すために2016年1月に導入されましたが、「金利はプラスが当然」という今までの常識を覆す内容でした。

マイナス金利とは、お金を預けるときに利子がつくのではなく、逆に手数料のように支払うことを指します。この政策によって、民間の銀行は日本銀行にお金を置いておくことで、利子を支払う負担が増えることになりました。そこで銀行は、お金を外に出すため低い金利でも融資を増やしたり、国の借金である国債を購入し続け、国債の金利は下がり、長期金利の低下を招きました。

それが住宅ローンの金利引き下げにもつながったのです。

銀行同士の金利引き下げ競争も低金利の要因に

こうした流れのなかで、銀行同士の激しい金利引き下げ競争が続いていることも、低い金利の要因といえます。

住宅ローンは金融機関にとっては、何十年もの間にわたってお客様を確保できる大きな柱です。そのお客様を新規に獲得するためにも、各金融機関が店頭(基準)金利からさらに差し引くという金利引き下げ競争にしのぎをけずってきたのが現状です。

過去の金利はどれくらいだった?

このように、最近は低金利が続いていますが、過去30年くらいをさかのぼると、金利はどのような推移だったのでしょうか?

過去30年くらいを振り返ると1990年から1991年の頃はバブル経済の真最中だったので、変動金利で8%前後の時代がありました。2010年以降、変動金利は2%台が続き、金利は底の状態といえます。しかし、2022年より、長期国債の利回りに連動する固定金利型を中心に上昇の気配が見え始めており、今後の金利動向には注意が必要です。

過去の金利推移については、住宅金融支援機構の推移グラフもご覧ください。

過去の金利の推移を確認する場合はこちら。

※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※グラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

ここ25年以上、低金利が続いてきましたが、今後は、金利動向が変わる可能性もあり、予断を許さない状態といえます。これから住宅ローンを組んで家を買いたいと思っている場合には、金利変動があっても返せるかどうか、10年後20年後のライフプランと合わせてしっかり吟味して、金利タイプを選ぶことをおすすめします。

情報提供:ファイナンシャルプランナー 吹田 朝子

一般社団法人 円流塾 代表理事。ファイナンシャルプランナー(CFP®認定)、1級ファイナンシャル・プランニング技能士、宅地建物取引士、住宅ローンアドバイザー。1人1人の価値観を尊重しながら、暮らしを豊かにするお金との付き合い方を指南。テレビや新聞などのメディアや著書でも活躍中。