マンション購入ガイド

![]()

結婚のタイミングでマンションを購入するメリットとは

もうすぐ結婚するので新居を探しています。このタイミングでマンションを購入するという選択肢が出てきたのですが、いろいろと不安なこともあります。結婚のタイミングでマンションを購入しても大丈夫なのでしょうか?

結婚のタイミングでマンションを購入することは、2人でマンションのことをきっかけに将来について話し合う機会にもなります。また、マンション購入では、一般的に長期の住宅ローンの返済が始まることにもなりますから、無理のない資金計画を立てる必要があります。その点、慎重さが必要ですが、若いうちから不動産という形で資産を形成し始めることにもなります。

情報提供:不動産コンサルタント 秋津 智幸

「結婚」のタイミングで新居としてマンションを購入する方は少なくありません。結婚とマンション購入、人生の大きな決断を一度に行うとなるといろんな不安もあると思いますが、恐らく一番の不安は資金面ではないでしょうか。

そして他にも生活スタイルに合っているか、更に将来家族が増えたときのことなど様々なものが挙げられます。今日は結婚のタイミングでマンションを購入することについて考えてみましょう。

結婚のタイミングで購入するメリット

結婚のタイミングでマンションを購入することは、夫婦で将来をよく考える機会になります。また、購入することに不安がある分だけ、真剣に将来について夫婦で話し合うよい機会にもなるでしょう。

マンションを購入するとなれば、立地や周辺環境、部屋の間取りといった物件のこと以外にも、頭金や住宅ローンなど資金に関することを決めるにあたり、

・将来の家族(子ども)のこと

・将来のお金(家計や貯蓄)のこと

などをよく相談しなければなりません。

結婚後、すぐにこういった人生設計(ライフプラン)について話し合うことで、将来の家族のことを具体的に見据え、将来の目標や夢をかなえるために必要な備えについても具体化できるようになります。

はやくから資産形成できる

賃貸住宅の場合、毎月の家賃は大家さんへ支払って手元からなくなってしまうので、「ちょっともったいないかも…」と思ったことはありませんか?

マンションを購入した場合、住居費は家賃ではなく、住宅ローンの支払いとなり、その支払いは不動産という形で自分の資産として残ることになります。

住宅ローンの返済額は、よく家賃と比較されますが、目には見えなくても支払うことでマンションが自分の資産となる点は、賃貸住宅の家賃とは全く性格が異なります。

また、若い夫婦であれば、住宅購入の頭金をそれほど用意できない場合や、将来の家計や貯蓄のことを考えるとローンの返済に不安を感じてなかなかマンション購入に踏み切れないこともあるかと思います。

そのようなときには思い切ってご両親に相談してみるのもよいかもしれません。

ご両親等の一定の親族からの住宅購入に関する資金援助には贈与税の特例があり、夫、妻ともにその両親または祖父母から一定額の住宅購入資金援助については非課税または減税されます。

夫と妻双方が資金援助を受けることができれば、住宅ローンの借り入れを少なくすることができるためローンの支払い額が減り、毎月の負担が軽減されます。また、ご両親や祖父母にとっても、贈与税が軽減されることで相続対策にもなります。

マンション購入時に注意したいポイント

結婚のタイミングでマンションを購入する際、注意したい点や見落としがちなポイントを挙げてみます。

資金計画

マンション購入にあたって、最も不安に思う点でもあり、注意したい点は購入時やその後の返済計画を含む資金計画です。

資金計画で最も注意したい点は、毎月の住宅ローン返済額を無理な設定にしないことです。住宅ローンの金利や返済期間によっても異なりますが、返済額を大きく左右するのは借入金額です。毎月の返済額を無理のないようにするためには、借り過ぎないことがポイントになります。

子どもが生まれたときの養育費や教育資金、病気や怪我などの不測の事態に備える貯蓄も毎月少しずつでもしたいものですね。

一般的に住宅ローンの年間の返済額は年収の20%~25%以内が理想とされています。特にマンションでは、住宅ローン以外にも管理費や修繕積立金の支払いが毎月あり、購入すると固定資産税や都市計画税などの税金もかかります。そこで、毎月の返済額は、世帯月収の25%以内にできれば理想的です。ただ、最も理想的なのは、夫または妻のいずれかの収入が多いほうの25%以内であれば、より安心感があります。

また、将来的な収入アップなどはあまり考えず、購入時の収入で無理のない範囲の返済額にすることも大切です。

将来の家族構成

将来、子どもを持つことを予定しているなら、少し先の家族構成に合わせて、購入時点で、その家族構成を念頭に置いた間取りを選んでおくというのもポイントになります。

マンションを購入すると、賃貸住宅のように住み替えるのは容易ではありません。そのため、将来を見据えて、購入するマンションの間取りも考慮することが大切です。

将来ほしい子どもの人数にもよりますが、子ども2人であれば購入時に3LDKぐらいを選んでおくと困ることは少ないようです。

周辺施設

周辺環境については、結婚のタイミングでの購入に限らずきちんと確認しておきたい部分です。

たとえば、以下のような施設は確認しておきましょう。

・スーパー

・学校

・病院

・金融機関

特に、まだ子どものいない若い夫婦の場合、学校のことや病院など子育てには欠かせない施設を見逃してしまうこともあるので、注意が必要です。

なかでも、学校と病院は近くにないと子育てするうえでは、困ることが多くなります。また、注意したいのは、購入するマンションがどの学区に該当するかや、通うことになる保育園・学校の位置、病院であれば、総合病院や小児科などが近くにあるのかといったことを確認しておきましょう。

子育て環境

子どもが誕生し、特に小さいうちは手がかかるものです。昨今は以前に比べて少し改善されてきた様子もありますが、地域によってはまだまだ保育園の待機児童問題もあります。こうした子育てに関する環境は、市区町村などの行政でも大きく変わり、身近なところでは、先に述べたように保育園の位置なども気になる点です。マンションを選ぶ際には、子育て支援に力を入れている市区町村を選ぶ、子育てに必要な施設が比較的近くにあるエリアを選択するというのも重要です。

また、自宅から通いやすいところに夫婦いずれかの実家がある場合、子育てのサポートを受けやすいでしょう。実際に、実家の近くのマンションを購入する方も多いので、通勤がしやすいエリアで、実家のそばにマンションを購入するという選択肢もあります。

マンション購入時の資金

マンションを購入するには、当然ながら必要な資金を用意しなければなりません。多くの方が頭金を準備して不足する部分は住宅ローンを利用して購入しています。最近は、住宅ローンの金利も低く、金融機関も購入する物件価格まで融資してくれるところが多くなっていますので、頭金がなくても購入できるケースもあります。

頭金と諸費用

マンションを購入する際、最も気になるのは資金面です。マンションを購入するには、住宅ローンをフル活用して、頭金が不要な場合でも諸費用は用意しなければなりません。

一般的には、自己資金として、購入代金の一部を自分の資金で支払う「頭金」と、購入に際して必要な「諸費用」を準備する必要があります。特に、これらの自分で用意する資金を「自己資金」といいます。もちろん、この自己資金については自分たちで貯蓄した資金を充てても、ご親族から援助してもらった資金でも構いませんが、一定のまとまった資金が必要になります。

●諸費用

諸費用とは、マンションを購入する際に必要となる登記費用や契約書に貼る印紙代、銀行などへの手数料や新築マンションなら修繕積立一時金などが該当します。あくまで目安ですが、諸費用は物件価格の6%~7%程度と言われています。

なお、通常、諸費用は現金で支払うことになりますので、最低限購入にあたって用意しなくてはならない資金です。

諸費用は新築マンションか、中古マンションかでも異なりますし、住宅ローンを利用する金融機関によっても異なります。特に中古マンションを購入する場合は、仲介手数料が物件価格の3%程度必要になります。金融機関でも融資手数料の高いところになると、融資額の1~2%程度必要になることもあり、ケースによっては、諸費用が物件価格の8%程度必要になることもあるので、余裕を持っておくことが必要です。

●頭金等の準備が難しい場合

購入時の頭金を準備することが難しい場合には、金融機関によっては住宅ローンとして物件価格全額を借りること(フルローン)も可能です。ただし、ローンの審査がありますので、必ず利用できるものではありません。

また、借り入れが増える分だけ返済額が増えるので生活費を圧迫することにもなりかねません。そういった意味では、フルローンを利用する場合には慎重に検討しましょう。

さらに、最近は金融機関によっては、諸費用まで借りることができるところもあります。頭金に加えて諸費用まで借りるとなると、より毎月の返済額が増えることになりますので、より慎重に検討する必要があります。

頭金が準備できず、フルローンを利用する場合には、毎月の返済額と自分の支払い可能な金額とを比較して、購入予算を下げて別の物件を検討するということも必要です。

住宅ローンの借り入れ

物件価格のうち、頭金を除いた金額については、住宅ローンを利用して準備することになります。

現在、住宅ローンは金利も低く、審査次第ですが、物件価格全額まで借りること(フルローン)までできる金融機関もあり、借りやすい状況になっています。ただ、昨今、金利上昇の可能性があるため、今のような低い金利がいつまで続くかわかりません。

なお、住宅ローンには、一般的に変動金利型と固定金利型、固定期間選択型の3つがあります。どのタイプが自分に合うかしっかりと比較検討しましょう。

以下の記事では住宅ローンの金利について詳しく解説しているのでご参考ください。

●住宅ローンの金利についてはこちら

金利には種類があります。自分の支払い状況に合わせて選択するとよいでしょう。

また、住宅ローンを借りる際、夫婦ともに一定の収入があれば、夫婦の収入を合算して住宅ローンを借りることができます。

収入を合算して住宅ローンを借りる場合には、住宅ローンの種類にも注意が必要です。夫婦いずれか一方を主債務者(主な借入名義人)として、もう一方が「連帯債務者」となる場合(連帯債務型)と「連帯保証人」となる場合(連帯保証型)があります。連帯債務型は、連帯債務者もマンションの権利(所有権の共有者)を持ち、夫婦それぞれが住宅ローン控除を利用できますが、連帯保証型は、連帯保証人がマンションの権利を持たず、連帯保証人は住宅ローン控除も利用できないといった違いがあります。

収入合算では、一方が仕事を辞めることになれば、その分収入が減り、支払いが厳しくなることになりますので、無理な金額を借りないことが非常に重要です。

マンション購入後のことも念頭に

購入前の段階から購入後の支払いや費用についても考えておく必要があります。資金計画として購入時の資金だけを考えてしまう方もいらっしゃいますので、購入後のことまでしっかり考えるようにしましょう。

住宅ローンの返済

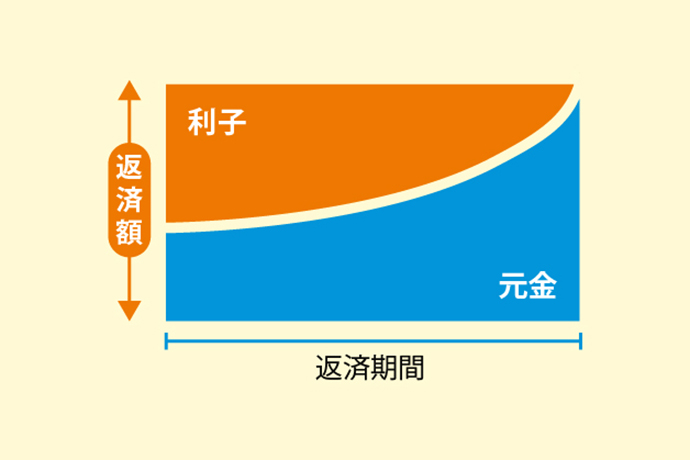

住宅ローンの返済方法には、大きく2つの返済方法があり、「元利均等返済」と「元金均等返済」があります。

ほとんどの方が「元利均等返済」を選びますが、元利均等返済は毎月の返済額は一定で、返済する金額の内訳である「元金」と「利子」の割合が少しずつ変わっていきます。返済開始当初は、利子分が多く、元金分は少なくなっています。返済が進むにつれて元金の割合が増えていきます。

一方、元金均等返済は、返済当初から元金が一定で、そこに利子が加わった返済になりますので、最初は利子分も多く、毎月の返済額も高くなっています。返済が進むにつれて利子が減ってくるので、毎月の返済額も下がっていくという返済方法です。

元金均等返済は、元利均等返済に比べて元金の返済が早くなるので、その分支払う利子が減り、支払総額は元金均等返済のほうが少なくなります。ただし、当初の毎月返済額が高いため、ローンの借入可能金額が元利均等返済よりも少なくなるという特徴があります。

また、返済方法には、毎月均等払いとボーナス併用払いがあります。年間の返済額を毎月均等に支払うのが「毎月均等払い」で、6か月に1度ボーナス払いとして少しまとまった額を返済し、その分毎月の返済額が少なくなるというのが「ボーナス併用払い」です。

返済方法としては、「元利均等返済」の「毎月均等支払い」が一般的です。元利均等返済は、当初の借入希望額を借りやすいことに加え、毎月の返済額が一定で資金計画が立てやすいからです。なお、先に述べたように、月々の返済額を抑えたい方はボーナス払いも検討してみるのもおすすめです。

住宅ローンの借入金額や返済方法などは信頼できるマンションの販売担当者や税理士、ファイナンシャルプランナーなどの専門家に相談してみてもよいでしょう。

●元利均等返済に関する記事はこちら

元利均等返済について詳しくご紹介しています。

管理費や修繕積立金の支払い

マンションを購入した場合、毎月の住宅ローンの返済のほかに管理費と修繕積立金の支払いが必要になります。管理費や修繕積立金は、所有するマンションによって、金額が異なりますが、毎月数万円の支払いになります。

従って、住宅ローンを借りる際には、自分が支払い可能な毎月の額から管理費と修繕積立金を引いた金額の範囲内を毎月の返済額とする必要があります。

また、管理費や修繕積立金は、数年に一度金額が増えることが多いので、購入時に確認しましょう。

固定資産税や都市計画税の納税

マンションを購入した場合、賃貸住宅とは違い、不動産にかかる納税も発生します。市区町村(東京は東京都)によって異なりますが、毎年4月から6月ごろに不動産の所有者に固定資産税と都市計画税の納付書が届きます。納付する金額は該当する不動産によって異なりますが、不動産の所有者はこれらの税金を支払わなければなりません。

こうした税金についても購入前から必要になるものとして念頭に置いておきましょう。

結婚とマイホーム購入は、いずれも人生のなかでも大きなイベントのひとつです。

いろいろなことを同時期に決断するには勇気が必要ですが、近い将来、マンションを購入するつもりであれば、早めに購入して年齢の若いうちから住宅ローンの返済を始めることで、返済の完了(完済)もそれだけ早くなります。そのほうが、定年後など人生の後半のライフプランも立てやすくなるでしょう。住宅購入を検討する場合は、必ず夫婦二人で、家族とその将来についてしっかり話し合うようにしてくださいね。

長谷工アーベストでは、住まいのプロである「住まいアドバイザー」が無料で相談を承っております。現在、マンションの購入の検討されている方はぜひお問い合わせください!

●長谷工住まいアドバイザーへの無料相談はこちら

住まい探しのプロである長谷工の住まいアドバイザーが物件探しや資金の相談など無料でお受けしています!

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。