マンション購入ガイド

![]()

老後資金2,000万円問題とは?問題点や対策を解説!

金融庁の報告書に老後は2,000万円必要とのニュースを見て、今からそんなに貯められるか不安です。年金だけでは暮らせないだろうとは思っていましたが、改めて老後にかかるお金とその対策例について教えてもらえますか?

老後資金に必要なのは2,000万円とは限らず、老後をどのように暮らしたいかにより、必要になる資金が変わってきます。まずは、自分の老後のライフスタイルを具体的にイメージし、年金で不足すると思われる分は働いている間に貯蓄をすることで、老後に備えるようにしましょう。

情報提供:不動産コンサルタント 秋津 智幸

目次

老後2,000万円問題とは?

老後の金融資産がどれだけ必要なのか、年金はどうなるかなど金融庁が発表した報告書により波紋が広がっています。結果的に金融庁はこの報告書を撤回しましたが、国民誰もが漠然と思っていた不安が現実味を帯びることとなった「老後2,000万円問題」について、詳しくお話ししていきましょう。

金融庁により発表された報告書

話題となったのは金融庁の金融審議会の「市場ワーキング・グループ報告書」。

金融審議会は2018年9月から高齢社会における資産形成・管理や金融サービスの在り方などについて集中的に論議し、2019年6月3日に公表された同報告書にて「老後資金は2,000万円必要」という試算を記載したところ、報道が過熱。SNSなどでも広く拡散され、世間に波紋を呼びました。

●年金だけで暮らしていくと月55,000円不足する計算

報告書によれば、夫65歳以上、妻60歳以上の夫婦のみの世帯での毎月の収入は年金のみで約20万円。対して金融庁が報告書で算出した支出の平均は約26万円となり、年金だけで暮らしていく場合は毎月平均55,000円不足することになる、という試算が記載されています。※1

この月額55,000円は、老後を30年と考えた場合に単純計算で約2,000万円の不足となるため「老後2,000万円問題」として世間を揺るがす大きな話題に。こうした報告書の内容からSNS上や野党で「公的年金制度の破綻を認めた」などという批判が噴出し、一連の騒動へと広がっていきました。

「問題」へと発展した2つの要因

さて、今回ここまで大きな話題となり、「問題」と発展したのはなぜなのでしょうか?大きな要因として2つ考えられます。

●麻生財務相が「報告書は受け取らない」と発表

金融審議会の総会を経て麻生財務相に手渡されるはずだった報告書ですが、6月7日に麻生財務相が「あたかも赤字になるような表現が不適切だった」などとコメント。11日の記者会見では「世間に著しい不安や誤解を与えており、これまでの政府の政策スタンスとも異なる」と述べて正式な報告書としては受け取らないことを発表しました。

ただし、「既に2,000万円足りないという調査結果が出ているのに、『表現が不適切だった』と言葉を撤回しても実情は変わらないのでは?」という世間の声が広まりました。

その後、9月19日に金融庁がこの報告書を撤回し、来年春にも新しい報告書をまとめる方針であることが報道されました。

●自助努力の必要性

また、国から「自助努力が必要」と発表されたことで、「今からそんなに貯蓄できない」「日々の生活費でもカツカツなのに資金運用なんて到底できない」といった声が広まりました。

不安が募る世間の声

今回の一連の騒動を受け、特に若い方は漠然と将来に不安を抱えた人も多いでしょう。

金融広報中央委員会発表の「家計の金融行動に関する世論調査 二人以上世帯調査」の2018年版※2では、老後の生活について「心配である」(「非常に心配である」と「多少心配である」の合計)と回答した世帯は79.2%。

その理由について、「年金や保険が十分ではないから」が72.6%なのに次ぎ、「十分な金融資産がないから」が69.0%を占めています。

また、報告書の「現役世代(特に30代・40代)の収入・貯蓄の減少」※3という課題欄でも「金融資産額は、30代・40代の家計を中心に減少しており、資産形成が十分に行えていない」との文があり、不安を抱える原因の裏付けとなっています。

さらに株式会社長谷工アーベストによる「老後2000円不足問題の影響」(※4)に関するアンケートでは、老後の資金(生活費など)について、「不安である」との回答が全体の47%で、「やや不安である」との回答と合わせると80%となっています。特に、20代~30代の若年層ほど「不安がある」との回答が多くなっています。

| 本人年代別 | ||||||

|---|---|---|---|---|---|---|

| 20代後半 (283) |

30代 (664) |

40代 (689) |

50代 (432) |

60代 (542) |

全体 | |

| 不安は ない |

7% | 5% | 5% | 5% | 8% | 5% |

| あまり 不安は ない |

16% | 13% | 14% | 18% | 26% | 15% |

| やや 不安で ある |

24% | 32% | 35% | 35% | 34% | 33% |

| 不安で ある |

53% | 50% | 46% | 42% | 32% | 47% |

出典:2019年下半期のお客様動向を考える:長谷工アーベスト

つまり、老後資金を年金でまかなえない分は預貯金で何とかしなくてはならないと薄々は気づいていたものの、実際に金融庁から具体的な不足額が提示されて本格的に不安が募った、というのが今回の騒動の根底にあるでしょう。

漠然とした不安ばかりが大きくなっていますが、一方で、平均寿命が延びた現在、必要額が増えるのは当然のことともいえます。日本人の平均寿命は、2018年の厚生労働省公表によると男性81.9歳、女性87.26歳と過去最高を更新しており※5、年金制度を国民全員が受けられるようになった1960年代※6と比べると、平均寿命は男女それぞれ約17歳ずつ延びています。※7

平均寿命が延びた分、元気であれば行楽費も増えるでしょうし、病気と無縁であるともいえません。ときに介護が必要になるなど、思った以上にお金がかかる可能性もあるでしょう。そこで、老後の資金不足の不安を抱えながらも、老後資金対策として今できることを始めようとしている人もいます。

長谷工アーベストによる『「老後の資金」や「長寿命社会」を踏まえて、最近始めた事』に関するアンケート(※4)によると、特に老後に不安を抱いていた20代~30代の若年層を中心に、「家計の見直し・節約」や「投資」、「住宅購入の検討」などを最近始めていると回答する人が見受けられました。

つまり、若い世代を中心に、老後を不安視しながらも、きちんと対策を打つことで上手に乗り切ろうと考える人も顕在していることが分かります。

2,000万円の内訳や条件とは

ところで、この2,000万という数字がどんな内訳なのか気になりませんか?

老後資金の内訳や不足分の関係、条件によって変わってくる必要額についてお話しします。

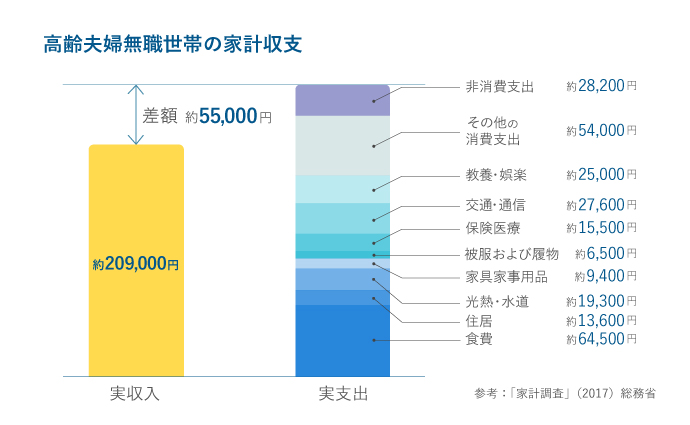

金融庁の報告書にある「高齢夫婦無職世帯の家計収支」※7(総務省「家計調査報告 2017年」から抜粋)を見ると、支出の詳しい内訳は以下のように記載されています。

・食費・・・約64,500円

・住居・・・約13,600円

・光熱・水道・・・約19,300円

・家具・家事用品・・・約9,400円

・被服および履物・・・約6,500円

・保健医療・・・約15,500円

・交通・通信・・・約27,600円

・教養・娯楽・・・約25,000円

・その他の消費支出・・・約54,000円

・非消費支出・・・約28,200円

など

以上を総計すると約264,000円となり、実収入総計の209,000円をここから引くと毎月約55,000円不足する、という計算となります。

ちなみにこれらの数字の大元となる「家計調査報告」とは、総務省が全国9,000世帯を対象として、家計の収入・支出,貯蓄・負債などを毎月調査し、平均結果を出したものです。

ここで注目したいのが、支出や収入はあくまで平均額であること。 報告書では単に「高齢者」と括られていますが、高齢者の中でも個人によって生活水準は変わります。

たとえば、教養・娯楽などに毎月25,000円も使わないという人はその分費用は抑えられますし、毎日贅沢な料理を食べたいという人は食費がかさむかもしれません。さらに「その他の消費支出」が支出の5分の1を占める5万円以上もあり、この内訳ははっきりしていませんから、実際に自分に当てはめたときここまで必要になるか疑問に思いませんか?

このように、個々の条件によって必要額は大きく変わるのです。

ちなみに夫婦でなく高齢単身者である場合、総務省の「家計調査報告 2018年」※8によると毎月38,670円不足することから、30年間で約1,400万円は必要という計算に。

ここまで老後資金2,000万円の試算を中心にお話ししてきましたが、これまでのシミュレーションの基本は「持ち家があることが前提」となります。賃貸に住んでいる方は、これに加えて家賃の支払い等も加算されますので、その分住居費が膨らむ点も踏まえて予算を算出するようにしましょう。

新築マンション購入で人生100年時代を乗り切る

新築マンションを購入することで、将来の運用や住み替えなど、人生100年時代に即して長い目で見た対策を考えてみてもよいでしょう。

老後資金対策として新築マンション購入で資産形成

●将来は自宅を運用するつもりで

たとえば、家族で住む家としてマンションを購入したとしましょう。子どもが大きくなり家を出てしまうと、夫婦2人では広過ぎる家になってしまいます。その頃には住宅ローンを完済している方も多い。そこで、そのマンションを人に貸すことによって家賃収入を得るようにします。自分たちは、2人でちょうどいいサイズの家に住んだり、少し郊外の家に住んだりすることで家賃などを抑えることができれば、人に貸した家賃収入と自分たちが住む家の家賃との差額が収入となります。この収入は老後の貴重な収入となり得ます。

このケースでは、築年数が古いマンションを購入すると、人に貸す時点では、建て替えが必要になり、建て替え資金として支出が増えてしまうかもしれません。そこで、将来貸し出すことを考えている人は、新築マンションを購入することで、そのリスクは減ります。住宅ローンの最長は35年ですから、たとえば、35歳で新築マンションを購入すれば、マンションはまだ築35年、自分は70歳です。今のマンションは60年、70年は十分にしっかりしていると言われていますから、まだまだ人に貸せるということになります。

●売却し住み替えもできる

マンションを売却する場合でも、売却時点で築年数が新しい方が売却しやすいものです。もし定年後などに次の住まいに住み替える場合でも売却しやすい方が住み替えしやすいといえます。そういった意味ではやはり新築マンションが魅力的になります。自宅も立派な資産ですから、住宅ローンが完済あるいは残債が少ないようなら、売却して手元に残った資金で、場合によっては施設に入るなど、より具体策をとることが可能になるかもしれませんね。

●持ち家ならリバースモーゲージも利用可能

リバースモーゲージとは自宅を担保にしてお金を借りることができる比較的新しい融資制度。土地および建物の評価額の50~60%が借り入れできるのが一般的です。毎月の利息は支払う必要がありますが、借り入れた本人が亡くなる(商品によっては残された配偶者が亡くなる)まで元本を返済する必要がありません。返済は、担保とした自宅が売却され、その資金で元金が返済される仕組みになっています。そして、借入できる金額のポイントは自宅の評価ですから、ここでも築年数によって大きくその金額が変わってきます。そうした意味ではやはり購入時点で新築であった方が有利といえます。

リバースモーゲージは、マンションのリフォームや旅行・レジャー、老人ホームの入居資金などさまざまな事柄に対応可能で、万が一、大きな資金が必要になった際にも元金の返済が滞ることなく安心して利用できる制度です。

このように持ち家であること=資産を持つことは、ただ住むだけでの役割ではなく、将来、老後資金を保管してくれる可能性のあるものとなります。

この機会に現在の自分の資産状況を見直してみるのは将来のために非常に意味のあることです。

結果の良し悪しは別として大きな話題となり、漠然としたものが数字で示されたこの機会を無駄にせず、自分の老後はどう在りたいのか、そしてその実現に必要な資金はどのくらいなのか、そしてその対策についてじっくり考えてみてはいかがでしょうか?

※1参考:市場ワーキング・グループ報告書, 金融審議会

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

※2参考:「家計の金融行動に関する世論調査」[二人以上世帯調査](2018年), 金融広報中央委員会

https://www.shiruporuto.jp/public/data/movie/yoron/futari/2018/pdf/yoronf18.pdf

※4出典:Mansion Market Research,長谷工アーベスト

※5参考:「年金制度が始まったころの受給世代は、若いころに年金を積み立てることなくもらえた?」, 株式会社 共同通信デジタル

http://kyodo.newsmart.jp/info/Result/2011/0606.php

※6参考:「平成 29 年簡易生命表の概況」, 厚生労働省

https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-15.pdf

※7参考:「iDeCoを始めとした私的年金の現状と課題」, 厚生労働省

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

※8参考:「家 計 調 査 報 告」, 総務省

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2018.pdf

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。