マンション購入ガイド

![]()

フラット35とはどんな住宅ローン?長期固定金利を利用するメリットや注意点を分かりやすく解説!

フラット35という名前はよく耳にするのですが、どういう内容なのか知りたいです。また、利用することでどういったメリットがあるのかも教えてください。

フラット35とは、住宅金融支援機構と民間金融機関が提携して取り扱う固定金利タイプの住宅ローンです。比較的幅広い人たちが利用しやすい住宅ローンとされていますが、フラット35にはメリットだけではなく注意が必要な部分もあります。

情報提供:税理士 宮原 裕徳

フラット35の特徴とは?

マイホーム購入のために住宅ローンを調べている方は「フラット35」という言葉を目にすることが多いのではないでしょうか?

フラット35とは、住宅金融支援機構と民間の金融機関が提携して取り扱う住宅ローンを指します。提携の金融機関は銀行や信用金庫のほか、「モーゲージバンク」と呼ばれる住宅ローンを専用に取り扱う会社も含まれます。

金利が固定されている

フラット35の最大の特徴というべき点は、固定金利であることです。一般的に住宅ローンの金利タイプには、返済期間中に定期的に金利が見直される「変動金利型」、返済開始から完済まで金利に変動がない「固定金利型」、そして一定の期間が固定になる「固定期間選択型」の3つがあります。

住宅ローンを利用する場合は、これら3つの金利タイプのなかから選ぶことになりますが、フラット35を利用する際は、固定金利のみとなります。

長期固定金利の仕組み

どのようにして、フラット35は長期固定金利を可能にしているのでしょうか?それは、フラット35には、独特の仕組みがあるためです。一般的に、長期固定金利での融資は回収に時間がかかり、金融機関にとってリスクが大きいので提供が難しいとされます。

しかしフラット35では、金融機関が利用者と契約した後、その住宅ローンを住宅金融支援機構が買い取ってくれるため、金融機関にすぐお金が入る仕組みになっています。住宅金融支援機構は、買い取った住宅ローンを「債券(住宅ローン担保証券)」として投資家に販売することにより、安定した資金調達を行っているのです。

こうしてリスクを住宅金融支援機構が負ってくれるおかげで、長期固定金利での融資が可能になっています。この仕組みは「買取型」といわれていますが、一部の提携金融機関では、住宅ローンを返済できなくなった利用者の代わりに住宅金融支援機構が返済を行う「保証型」という商品も取り扱っています。

保証型は金利を各金融機関が決めているほか、借入期間や手数料なども買取型とは異なっていますが、用意できる頭金の額によっては買取型より低金利で借りられるというメリットがあります。ただし、扱っている金融機関は買取型に比べて少ないのが現状です。フラット35を利用する場合は、買取型だけでなく保証型の利用も選択肢に入れてみてもよいでしょう。

●住宅ローンの金利に関する記事はこちら

最新の住宅ローン金利の相場についてご紹介しています。

団体信用生命保険の加入が任意

団体信用生命保険(団信)とは、住宅ローン契約者が、死亡または高度障害状態になり、支払いができなくなった場合に、生命保険会社が住宅ローンの残高を保険金で返済する仕組みをいいます。一般的に、民間の住宅ローンでは団信への加入が必須となっていますが、フラット35では任意です。そのため、健康状態が理由で団信に加入できない方も、フラット35なら利用することができます。

保証料がかからない

フラット35の借り入れには、保証料が必要ありません。民間の住宅ローンの場合、契約者は、保証会社と保証契約を結ぶため保証料を支払うのが一般的ですが、フラット35の場合は、保証会社を介さないため、保証料が発生しません。

フラット35の事前審査は通常、金融機関のホームページから気軽に依頼できるようになっています。しかし、フラット35は取扱金融機関によって融資金利や融資手数料、必要書類などが異なる場合があるため、事前に調べて比較することをおすすめします。

フラット35のメリット・注意点

上記のように、民間の住宅ローンとは異なる特徴があるフラット35ですが、実際に利用する際にはメリットや注意点もあります。ここからは、フラット35を利用する際のメリットと、事前に知っておきたい注意点について見ていきましょう。

メリット

フラット35を利用する際のメリットは以下の通りです。

●金利の変動がない

上記でもお伝えしたように、フラット35は固定金利型になっています。そのため、毎月の返済額が明確で、将来的な返済プランを立てやすいのが大きなメリットです。また、変動金利を利用した場合に起こり得る、金利上昇リスクも避けられるため、急に返済負担が大きくなってしまうこともありません。

●借入時の審査が比較的やさしい

フラット35は、民間の住宅ローンと比べて審査がやさしい傾向にあります。民間の住宅ローンの審査では、収入額のほか、勤務形態や勤続年数など、収入の安定度も審査の対象となります。対してフラット35では、総返済負担率(年収に対する総返済額の割合)を基準にして判断されることが多いため、自営業や転職して間もない方など、民間の住宅ローンに通りにくい方にも有利です。また、上記でもお伝えした通り、保証会社が必要ない点や、団信への加入が必須ではないといった点からも、ほかの民間の住宅ローンと比較すると審査に通りやすいといえるでしょう。そのため、幅広い方にとって利用しやすい住宅ローンといえます。

●繰り上げ返済手数料がかからない

「繰り上げ返済」とは、資金に余裕ができた際、前倒しで返済を行うことをいいます。フラット35では、この繰り上げ返済を行っても手数料が発生しません。民間の住宅ローンも多くは手数料なしで行えますが、返済額や手続きの方法によっては発生することもあります。

フラット35の繰り上げ返済は、窓口で手続きする場合100万円以上の返済が必要になりますが、ウェブサイト「住・My Note」を利用すれば、10万円からでも繰り上げ返済が可能です。

注意点

フラット35を利用する際の注意点は以下の通りです。

●変動金利型よりも金利が高い

固定金利は、変動金利に比べるとわずかに金利が高い傾向にあります。また、金利が固定されているので、市場金利が下がったとしてもその恩恵を受けることはできない点にも注意が必要です。

しかし、フラット35には、一定の期間のみ金利を下げられる商品もあります。たとえば、「フラット35S」という商品は、耐震性や省エネルギー性の優れた住宅を取得し、一定の条件を満たすことができれば、5年~最長10年金利を下げることができるというものです。ほかにも、リフォーム向けや子育て世代向けなどの商品があるので、目的に応じて検討してみるとよいでしょう。

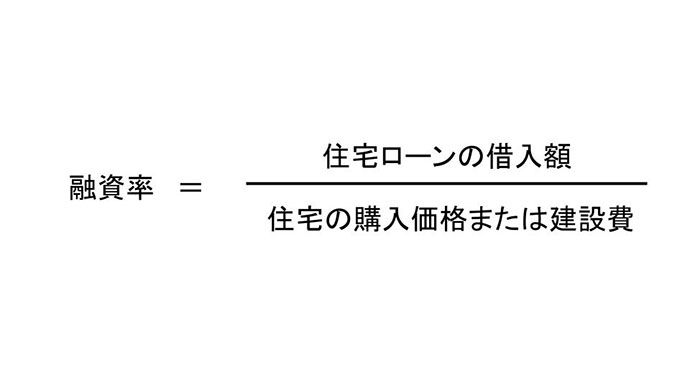

●融資率が9割を超えると金利が上がる

住宅の購入価額や建設費に対し、借り入れる金額の割合を融資率といいます。

フラット35の融資率は10割までと上限が設定されていますが、融資率が9割を超える場合は、9割以下の場合と比較すると高い金利になる傾向があります。つまり、頭金を購入価額の1割以下しか用意できず、残りを融資に頼る場合、金利は上がってしまうということです。そのため、金利が上がるのを避けるには、1割以上の頭金を用意するか、不足分を別に融資してくれる金融機関を選ぶなどの対策が必要になります。

フラット35の利用に向いている方

金利上昇リスクを避けられる、その一方で金利が高くなりやすいなど、フラット35にはメリットと注意点の両方があることを説明してきました。では、民間の住宅ローンよりフラット35が向いているのはどういった人なのでしょうか?

将来に備えて計画的に返済したい方

先述のようにフラット35は固定金利型のため、借入時に返済総額が明確になり、返済計画が立てやすいのがメリットです。そのため、将来の教育費や介護費への影響やリスクを避けたい方におすすめといえるでしょう。また、返済期間が長く、金利の変動に不安を感じている方も、上昇リスクを避けられる長期固定金利のフラット35が安心かもしれません。

健康面に不安を感じる方

健康状態に不安がある方にも、フラット35はおすすめです。民間の住宅ローンでは、団信に加入できないことを理由に資金を借りられないケースもあります。ここまでもお伝えしたように、フラット35であれば、団信への加入は任意であるため、健康状態に不安があっても審査に通る可能性があります。

収入に波がある方、転職直後の方

自営業やフリーランスの方、また転職をしたばかりで勤続年数が短い方の場合は、収入が不安定と見られ、民間の住宅ローン審査には通りにくいのが一般的です。しかし、フラット35では、返済負担率が基準値以内であれば、上記のような方でも借り入れできる可能性があります。職種や転職タイミングから民間の住宅ローンを厳しいと感じる方は、フラット35も視野に入れてみましょう。

フラット35の利用条件

フラット35は、民間の住宅ローンより審査に通りやすい点が魅力ですが、一定の条件を満たさなければ利用できません。具体的な条件は、以下の通りです。

対象となる人

フラット35を利用するには、申し込みの時点で年齢が満70歳未満であることが要件の1つです。しかし、満70歳以上でも、親子リレー返済をする場合は申し込みが可能です。親子リレー返済とは、親子で1つの住宅ローンを契約し、親と子の2代にわたって返済していく方法をいいます。また、要件には年齢だけではなく国籍も含まれ、日本国籍を持つ人や永住許可を受けている、または特別永住者であることが必要です。

さらに、年収に応じた総返済負担率が基準(以下の表)を満たしていることも要件となります。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

資金使途

フラット35で住宅ローンを借り入れる場合、資金の用途は、申込者かその親族が居住する新築住宅の建設・購入資金あるいは、中古住宅の購入資金に限られます。なお、投資用の物件購入には利用することができません。

借入金額・期間

借入可能金額は、100万円以上8,000万円以下とされています。ただし、実際の購入価格や建設費を超えた額の借り入れを行うことはできません。

また、借入期間は、15年(本人または連帯債務者が満60歳を超える場合は10年)以上、最長で35年以下となります。ただし、完済時の年齢と80歳になるまでの年数と比較し、短い年数が適用されます。

具体的には、以下の[ 1 ][ 2 ]のうち短いほうの年数が上限となります。

[ 1 ] 「80歳」 - 「申込時の年齢」

[ 2 ] 35年

対象となる住宅

住宅金融支援機構が定めた技術基準を満たす住宅であることも、フラット35の利用条件の1つです。なお、該当の住宅が基準に適合していることを表す「適合証明書」を取得する必要があります。適合証明書は、適合証明機関や適合証明技術者などに物件調査を依頼し、発行してもらう必要があります。

また、住宅の床面積が以下の基準(以下の表)を満たすことも条件となります。

| 一戸建て、連続建ておよび重ね建ての場合 | 70m2以上 |

|---|---|

| 共同建て(マンションなど)の場合 | 30m2以上 |

自分に合った住宅ローンを検討してみよう!

今回はフラット35の魅力や、注意点についてご紹介してきました。フラット35の魅力のなかでも、民間の住宅ローンの審査に通らなかった方でも融資を受けられる可能性がある点は、最大の魅力といってもよいでしょう。また、フラット35は固定金利のため変動金利に比べると、金利が高い傾向にありますが、「フラット35S」や「フラット35リノベ」「フラット35子育て支援」など商品によっては、金利が下げられる場合もあります。住宅ローンを借り入れる際は、そういった制度に関する情報を調べたうえで活用するとより自分に合ったものを選ぶことができるでしょう。この記事を参考に、自分に合った住宅ローンを検討してみてくださいね。

情報提供:税理士 宮原 裕徳

株式会社ラムチップ・パートナーズ代表取締役。税理士。LAMTIP PARTNERS(Thailand) Co., Ltd. CEO日本と東南アジアの不動産にかかわる会計・税務に詳しい。法人や個人向けに、無駄な税金を払わないための節税対策セミナーなども行う。