マンション購入ガイド

![]()

マンション購入の平均年齢は?アンケートで見る2019年の動向

マンションをいつ買うべきか悩んでいます。参考に皆さんがどれくらいの年齢で購入しているのか知りたいのですが、何か参考になるデータはないでしょうか?

株式会社長谷工アーベストが実施したアンケート調査結果によれば、マンション購入年齢の中心は「30代」。

情報提供:不動産コンサルタント 秋津 智幸

目次

マンション購入者の主要な年齢層は?

「マンション購入適齢期」といった言葉もありますが、ほかの人が何歳ぐらいでマンションを購入しているのか気になりますね。実際のところ、何歳でマンションを購入する方が多いのでしょうか? 株式会社長谷工アーベストが長年まとめているマンション購入者のアンケートを元にみんなが何歳でマンションを購入しているのか見ていきましょう。

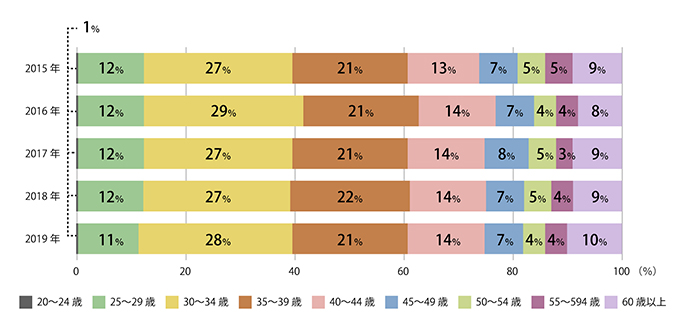

[ 世帯主年齢の推移 ]

購入の主力層は30代

2019年の調査結果でも、過去と同じく購入主力層は30代という結果になりました。家族数の構成を見ると、30代のなかでも特に2人家族の割合が高くなっています。例年通り、「20代後半から始まり、30代前半をピークとして40代前半まで」がマンション購入最大の年齢層といえそうですね。

マンション購入においては、初期費用や頭金の準備や住宅ローンを借りるために必要な年収、結婚や出産など購入のきっかけも必要で、それらさまざまな要因が整う年齢と関係があるといっていいでしょう。

2011年以降の人口動態調査では第1子の平均出産年齢が30歳を超えていることから、30代夫婦2人世帯の購入割合が比較的多くなっているのも出産を見据えてのマンション購入とも考えられますし、30代の方が購入するきっかけが子どもの誕生や成長が重要な鍵になっていると考えてもおかしくありません。

30代と60代の単身(独身)購入層も微増

今年は前年に比べると30代と60代の単身(独身)購入層が微増していることが分かります。加えて、50代の2人家族、40代のファミリー世帯なども微増の結果になりました。

50代の2人家族、60代の単身層がそれぞれ微増ながら増えているのは、家族構成の変化に合わせた住み替えに伴う購入が少しずつ増えていると考えられ、今後もこの傾向が続く可能性があります。

マンション購入世帯の年収は?

世帯主の年収も気になるトピックの1つ。どのくらいの年齢層が、どのくらい年収でマンションを購入しているのか、今回は2018年と2019年の調査結果を比較してみました。年代ごとにどの年収の層が一番多く購入しているのか、ご自身の今後のマンション購入の参考にしてください。

年収の主力層は400~600万台

[ 世帯主の年収と年代の構成比 ]

| 2019年(1~6月) | 20代 | 30代 | 40代 | 50代 | 60歳以上 |

|---|---|---|---|---|---|

| 300万円未満 | 0.3% | 1.4% | 0.8% | 1.2% | 4.2% |

| 300万円台 | 1.6% | 2.8% | 0.7% | 0.4% | 0.9% |

| 400万円台 | 3.6% | 7.7% | 2.4% | 0.6% | 0.7% |

| 500万円台 | 3.2% | 11.0% | 3.1% | 0.2% | 0.3% |

| 600万円台 | 1.8% | 9.1% | 3.6% | 0.9% | 0.3% |

| 700万円台 | 0.8% | 6.0% | 2.7% | 1.0% | 0.4% |

| 800万円台 | 0.4% | 3.6% | 3.3% | 1.3% | 0.3% |

| 900万円台 | 0.1% | 2.3% | 2.4% | 0.3% | 3.3% |

| 1000万円台 | 0.5% | 3.3% | 2.9% | 3.3% | 2.0% |

※構成全体100%で表示

※青は2018年と比べて顕著に減少した部分

※赤は2018年と比べて顕著に増加した部分

マンション購入における世帯主の年収は、過去のデータと見比べても依然として特に購入の中心となる30代をでは400~600万円台が主力層となっています。一方で2018年のデータと比較すると、全体的な年収の主力層は400~600万円台であることは変わらないものの、20代や30代の年収300~500万円台で購入する層はほぼ減少しており、700万円以上の層が増加している結果となりました。全体的にマンションを購入する年収層は高めにシフトしてきているといえます。

住宅ローンはどれくらい借りている?年収別の比較

もうひとつ、マンション購入で気になるのは、みんながどれくらい住宅ローンを借りているかですよね。年収に応じて借入額も異なります。実際に購入した方のアンケート結果を見ることで、具体的な借入額の平均値を知ることができます。こちらも2018年版のデータと比較しながら、ご紹介していきましょう。

平均借入額は前年比でほぼ横ばい

[ 平均借入額の推移(2018年との比較) ]

| 世帯年収 | 2018年 | 2019年 (対2018年比) |

|---|---|---|

| 300万円台 | 3360万円 | 3127万円 (-233万円) |

| 400万円台 | 3635万円 | 3566万円 (-69万円) |

| 500万円台 | 3789万円 | 3828万円 (+39万円) |

| 600万円台 | 4040万円 | 4068万円 (+28万円) |

| 700万円台 | 4270万円 | 4345万円 (+75万円) |

| 800万円台 | 4398万円 | 4334万円 (-64万円) |

| 900万円台 | 4397万円 | 4644万円 (+247万円) |

| 1000万円台 | 4879万円 | 4805万円 (-74万円) |

| 全体平均 | 3984万円 | 4016万円 (+32万円) |

平均借入額は4016万円となり、前年比ではほぼ横ばいという結果になりました。詳細に見ていくと世帯年収が300~400万円台の層の借入額は低下しており、500~600万円台は横ばい、700万円台も上昇はしていますが、上昇幅は縮小の傾向にあります。全体的に大きな変化はないといえそうです。

また、マンション購入の際に用意する自己投資額、いわゆる頭金の平均額は429万円。前年の394万円と比べると微増していますが、過去数年のデータから見ると、こちらもほぼ横ばいという結果になっています。

融資期間と年齢に注意

住宅ローンを利用する先の金融機関では「融資期間」や「完済年齢(住宅ローンを完済する最終年齢)」が決められています。

一部の住宅ローンを除き、以下のいずれかのうち、短い期間が融資期間の限度となることが一般的です。

・完済年齢(75~80歳が一般的)と借入時の年齢差

・35年

たとえば、80歳完済の金融機関で35年の住宅ローンを借りようとする場合、単純に考えると45歳までに借りなければ35年間のローンが利用できないということになります。45歳を過ぎるとその後、1年ずつ融資期間が短くなります。金利や融資額が同条件の住宅ローンを借りた場合、融資期間が短くなると毎月の返済額が増えることになり、その結果、この例では45歳を過ぎると年々住宅ローンが借りにくくなってしまいます。こうしたことも40代後半から購入者が減ってくることの一因であると考えられます。

2019年は共働き世帯の購入が増加

2019年、長谷工アーベストが物件購入者を対象に行った調査で特に変化が大きかったのは、共働き世帯の割合でした。経済環境や女性の意識変化、子育て支援の充実など、さまざまな要因によって、今年は共働き世帯の割合が大きく増加してきたものと思われます。

世帯主の年代別にどのくらい家庭が共働きをしているか、それから年収別の割合も含めて、まずは調査結果をご紹介します。

[ 世帯主「年代」別の共働き割合 ]

| 2019年 (1~6月) |

妻:フルタイム | 妻:パート | 就業は夫のみ |

|---|---|---|---|

| 20代 | 65%(70%) | 10%(10%) | 25%(20%) |

| 30代 | 61%(50%) | 11%(18%) | 28(32%) |

| 40代 | 51%(42%) | 22%(23%) | 27%(35%) |

| 50代 | 36%(29%) | 32%(31%) | 32%(40%) |

| 2019年 (1~6月) | 妻:フルタイム | 妻:パート | 夫のみ就業 |

|---|---|---|---|

| 300万円台 | 67%(54%) | 22%(17%) | 11%(30%) |

| 400万円台 | 70%(60%) | 16%(18%) | 14%(22%) |

| 500万円台 | 59%(52%) | 10%(23%) | 31%(25%) |

| 600万円台 | 61%(42%) | 10%(19%) | 29(39%) |

| 700~900万円台 | 49%(36%) | 14%(21%) | 37%(43%) |

| 1000万円以上 | 28%(31%) | 22%(28%) | 50%(41%) |

※()内は2018年の集計結果

共働き世帯が増加するなか、特に増加が顕著だったのが、妻のフルタイムによる就業の割合です。世帯主の年代では20代から30代、世帯主年収では300~400万円台の層で比率が高くなっています。()内の2018年の数値と比較しても、多くの年代、年収で共働き世帯の割合が増加していることが分かります。

既婚世帯を対象にしたアンケートのうち、妻のフルタイム就業の割合が平均50%を超えたのは、株式会社長谷工アーベストが2008年に調査を開始してから初めてのことです。共働き世帯が増加した一因には、前述した女性の意識変化や子育て支援の充実のほかにも、マンション価格の上昇も考えられます。事実、首都圏での新築マンションの平均価格は年々上昇傾向となっています。価格の上昇に伴い、購入に必要な資金(住宅ローンを含む)も増え、住宅ローンをより多く借りることができる共働き世帯が結果的に増えたということも一因だと思われます。

現在はマンション購入にお得な史上最低金利!

新築マンションの購入者を対象にした2019年の調査結果をご紹介してきました。マンション購入者の平均年齢や平均年収、住宅ローンの借入額、共働き世帯の割合など、さまざまな数値や状況を把握することは、今の自分がマンションを購入できるのかなど不安を和らげてくれるいいベンチマークになりますよね。マンション購入を検討している方は、今回ご紹介したデータをぜひ参考にしてみてください。

マンションの購入を考えている方で、年齢が気になっているとすれば、データが示す通り20代でも決して早くありませんし、30代の方は「マンション購入適齢期」といってよいでしょう。40代でマンション購入を考えている方は少し急いだ方が住宅ローンを利用するには有利であるといえます。

住宅ローンの金利は現在史上最低水準にあることは間違いありません。低金利が騒がれた2013年以降からは、データで見ても如実に平均借入額が上昇する結果となりました。現在は、住宅ローン控除や住宅購入資金援助の非課税制度など、マンションを購入しやすい税制上の環境も整っています。

●史上最低金利に関する記事はこちら

住宅購入に関する金利動向についてご紹介します。

出典:Mansion Market Research 株式会社長谷工アーベスト

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス

代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。

HP:http://2103-support.jp/?page_id=14