マンション購入ガイド

![]()

マンション購入を統計数字から見る!みんなの収入はいくらぐらい?

隣の芝生は青く見えるものですが、世間では一体どのくらいの年収の方からマンションを購入しているのでしょうか。自分ではそろそろ買っても大丈夫なのではと思っているところで、共働き夫婦に子ども1人の3人暮らしでどんな新築マンションが購入できるのか、現状からいろいろと考えています。年収を中心に、ヒントになるトピックを聞きたいです。

現在は年収300万円からでも購入できる新築マンションの幅が広がっています。

情報提供:不動産コンサルタント 秋津 智幸

目次

年収400万~500万円台の購入が増えている?

マンションを購入したいと思う方も、いざ購入となると不安から一歩が踏み切れない方も多いのではないでしょうか?

結婚や子どもの成長など、家族の変化に伴ってマンションを購入したいと思った時、やはり気になるのが住宅ローンの返済です。その返済にあたって「自分の年収でマンションを買っていいものか」、「そもそも今の年収で買えるのか」と気になる方も多いのではないでしょうか?

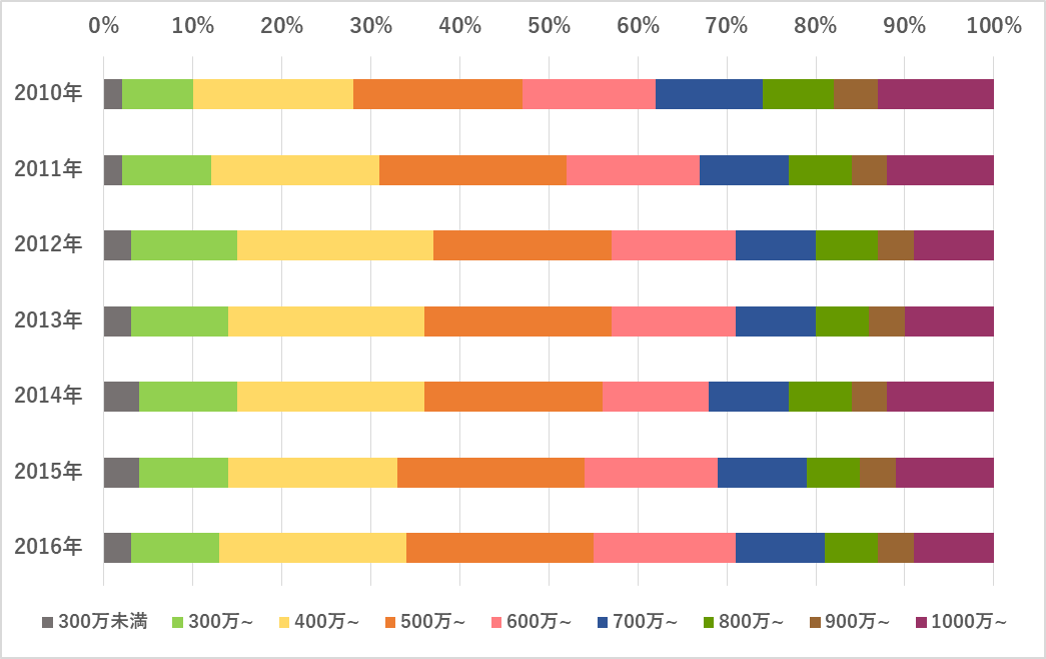

そこで、気になる「マンションを購入した人の年収はいくらなのか」、株式会社長谷工アーベストが調査している、実際の購入者の方々の年収のデータを参考に見てみましょう。

※出典:長谷工アーベスト購入者分析より

10年前(2007年)は年収400万円台/500万円台/600万円台/1,000万円以上の方々がほぼ同じ割合で、300万円台の購入者は少ない状況にありましたが、ここ数年は、年収400~500万円台が40%を占め、300万円台も増加傾向にあり、年収1,000万円以上の購入者もいることがわかります。

この傾向は、2011年が分岐点になっているようです。

この2011年に年収300万円台の方の割合が10%台になり、併せて年収400万円~500万円の方を加えた割合が40%台に。以降、その傾向は直近まで続いています。

ここ数年で年収300万円~500万円台の方の割合が増えた理由として、マンション価格や住宅ローン金利の変化によるところが大きいと考えられます。

大震災を境にマンション価格・金利が一時減少

2011年初頭に東日本大震災が発生し、その影響を受けて2011年後半から2012年は新築マンション価格が一時下がりました。

また、3メガバンク平均の固定型住宅ローン金利の推移を見ると、2010年ごろまでは約2.5%台だった金利が2011年後半には約1.5%台になり、2012年後半には約1.3%程度まで下がっています。住宅ローンの金利が下がることによって、年収に対してこれまでより多く融資を受けることができます。逆に、借入額が同じなら返済額が下がることになります。

※出典:「金融庁資料」, 第3回中小企業金融等のモニタリングに係る副大臣会議(首相官邸ホームページ) http://www.kantei.go.jp/jp/singi/kinyu_monitoring/dai3/siryou6.pdf

新築マンション価格が下がり、併せて長期固定型の住宅ローン金利が下がったことによって、年収300万円~500万円台の購入者層にとっては、予算内で選ぶことのできるマンションの幅がそれ以前よりも広がり、同じ予算なら毎月の返済額が少なくなることで購入しやすくなったものと思われます。

なお、2013年以降マンション価格は少しずつ上昇しているものの、その分住宅ローンの金利が下がっていることが、この年収層の購買意欲を維持しているようです。

年収300万円台でも購入が可能?注意すべき返済比率とは?

自己資金(頭金や諸経費)の準備額によっても、購入できるマンションの予算が左右されますが、現在のような金融情勢であれば年収300万円台の方からマンションの購入が十分可能であり、実際にそのような方が増えていることがデータからわかりました。

家計に対して無理のない返済額の範囲であれば、ある程度年収を気にすることなく、マンションの購入を検討することは可能です。それを見極める物差しが「返済比率」です。

「返済比率」とは、年収(給与所得者の場合は年間総収入額)に対して住宅ローンの返済額が占める割合のことです。この返済比率の割合で理想的な数値は25%前後で、通常30%程度が許容範囲と言われています。ローンの組み方や家族構成、貯蓄とのバランスによっては、30%を超えても無理のないケースもあります。

現在の賃料を目安にしよう!

現在賃貸住宅にお住まいの方であれば、現在の賃料も1つの目安となります。現在の賃料で無理がないようであれば、その範囲内に住居費を抑えるようにします。ここでの住居費とは、マンションの場合は毎月の住宅ローンの返済に加え、管理費や修繕積立金、そして毎年かかる固定資産税等の税金など住宅の保有に関わる費用全てを言います。

反対に、現在の賃料に無理がある場合などは、返済額をその金額以下に設定し、無理のない範囲に抑えることが必要となります。

年収から見てどんなマンションが買えるのか

年収を基準にして購入できるマンションを考える場合には、自己資金(マンションの頭金や諸経費)がどの程度準備できるかでも変わってきますが、「返済比率」を目安として予算を見極めるとよいでしょう。

〈例〉

・年収 400万円

・頭金 物件価格の10%

・形態 フラット35

・融資期間 35年

・金利 1.34%(2017年12月20日現在)

これらの条件の場合、以下の借り入れが適正と言える範囲となります。

返済比率20%の場合…2,230万円

返済比率25%の場合…2,790万円

このケースだと、マンションの予算は頭金を入れて2,500万円~3,000万円前後ということになります。

住宅ローンを借りる本人(例えば夫)以外の収入(例えば妻のパート収入等)もある場合には、足し合わせることで世帯年収として考えれば、マンションの予算もその分引き上げて検討することができます。

ただし、返済額自体は将来の子どもの養育費や教育費、万一の場合の備えなどができる程度の貯金が可能な範囲に抑える必要はあります。

年収400万円台と500万円台の方が購入できる新築マンション価格の目安については、こちらにも記載していますので、是非ご覧ください。

「年収400万円台で購入できる新築マンション価格の目安は?」

「年収500万円台で購入できる新築マンション価格の目安は?」

マンションの購入を考えている方は、今回の記事とみなさんの収入を参考に、自分に合った返済プランを計画しましょう!

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。