マンション購入ガイド

![]()

根抵当権とは?抵当権との違いや抹消方法も解説

「根抵当権」の付いた不動産を相続することになりました。「抵当権」なら聞いたことはありますが、根抵当権は初耳です。根抵当権と抵当権は何が違うのでしょうか?

根抵当権は、家や土地などの不動産を担保にして融資を受けたときに設定する担保権の一種です。借入金額や、いつまでにいくら返済するかも決まっている抵当権とは異なり、根抵当権で設定された「極度額」と「債権の範囲内」であれば、借り入れや返済を繰り返し行うことができます。

情報提供:不動産コンサルタント 秋津 智幸

目次

根抵当権とは?

「抵当権」は聞いたことがあるものの、「根抵当権」は聞き慣れないという方は多いのではないでしょうか?根抵当権(ねていとうけん)とは担保権の一種で、抵当権と同様に、融資を受ける際に金融機関が不動産を担保にして、万が一の場合担保を売却するなどして優先的に債権を回収できる権利のことをいいます。これにより、根抵当権の場合も万が一返済が滞ったときに金融機関はその不動産を差し押さえて競売の申請を行い、売却したその資金で優先的に債権を回収できるのです。

根抵当権は抵当権と似てはいますが、異なる点がいくつかあります。今回は抵当権との違いや、根抵当権の抹消方法などについて、分かりやすく解説します。

●抵当権に関する記事はこちら

「抵当権の概要について詳しくご紹介しています」

根抵当権は抵当権と何が違う?

根抵当権は、金融機関が融資をした際に、担保とした不動産から優先的に債権を回収するための権利という点は抵当権と同じですが、その性格は異なります。どのような違いがあるのか、詳しく解説します。

新たな借り入れを繰り返しできる

根抵当権は、設定した「極度額」と「債権の範囲」の範囲内であれば、新たな借り入れを繰り返し行えることが大きな特徴です。極度額とは、金融機関から借り入れできる上限額のことを指し、その金額は金融機関が担保に設定する不動産の評価額から決められます。

また、債権の範囲とは、一定の種類の取引のことです。簡単にいうと債権の種類とその内容ともいえ、具体的には「銀行取引」「手形債権」「小切手債権」「電子記録債権」といったものになります。したがって、債権の範囲は債務者(借りている人)と債権者(貸している業者)の双方の合意によって決められます。

加えて、根抵当権は定められた極度額や債券の範囲内であれば、新たに抵当権を設定する必要がないため、諸費用や手間をかけずに何度も借り入れと返済を行うことが可能です。こうした特性から、お金の貸し借りが何度も発生する場合には、抵当権ではなく根抵当権を設定したほうがよいでしょう。たとえば、企業やその経営者、個人事業主など、事業のために資金の借り入れを複数回行う場合によく利用されます。

一方、抵当権の場合、一度の融資のみを担保するため、新たに借り入れるには改めて金銭消費貸借契約を締結したうえで、その担保設定(抵当権設定)が必要になります。つまり、同じ不動産を担保にして新たに借り入れる際でも、そのたびに別の抵当権を設定・登記する必要があるのです。そのため、新たな借り入れに際して、抵当権を再度設定するためには印紙代や登録免許税、司法書士費用などの費用がかかってしまいます。

合意がないと権利は消滅しない

借り入れした元金を完済すれば、登記簿上に抵当権の記載が残っていても、抵当権は事実上消滅します。一方、根抵当権の場合、何度も借り入れができるため、元金を完済しても権利が自動的に消滅することはないということに注意が必要です。

そのため、根抵当権が設定されている不動産は売却しにくくなったり、根抵当権抹消について金融機関との交渉が難航したりして、所有者である売主に不利益が生じることがあります。根抵当権が不動産の売却や不動産を利用する際に支障をきたす恐れがあると思った場合は、債務をなくしたうえで速やかに金融機関と根抵当権の抹消について相談しましょう。

連帯債務者は立てられない

抵当権は、債権が明確である(債権額がいくらで、いつまでに、いくら返済していくのかが決まっている)ため、連帯債務者を立てられますが、根抵当権の場合は債権が不明確である(何度も借り入れ、返済が可能である)ため、連帯債務者を立てられません。

権利の移転ができない

抵当権は、返済の時期と金額が明確であるため、債務者の許可なく、権利を移転することができます。一方、根抵当権は債権が不明確であるため、権利を移転するためには元本の確定まで債務者の許可が必要になります。

根抵当権が設定されるケースは?

先ほどお伝えしたように根抵当権は、自営業者や経営者が設定することが多くなりますが、自営業者や経営者でない場合でも設定するケースがあります。そこで、一般の方ではどのようなケースで根抵当権を設定するのか紹介します。

リバースモーゲージを利用するとき

「リバースモーゲージ」という融資を利用する際は、根抵当権を設定することが一般的です。リバースモーゲージとは、シニア世代がよく利用する資金調達方法で、自宅を担保に資金を借り入れ、返済期日が到来したときや債務者が亡くなった後に、担保としていた物件を売却して元金の返済を行うという仕組みです。基本的に月々の返済は利子のみとなり、借り入れた資金は自由に使えます。

根抵当権が設定される理由は、何度も借り入れすることを可能にしておくことで、リバースモーゲージという仕組みの使い勝手をよくするためです。

●リバースモーゲージに関する記事はこちら

リバースモーゲージとは?老後の暮らしを安定させる資金調達方法を解説

住宅ローンと合わせてカードローンを利用するとき

住宅ローンを利用する際、合わせて金融機関のローンカードを作成する場合、根抵当権が設定されるケースがあります。作成したカードで利用できるローンは、一種の不動産担保ローンですが、設定された極度額の範囲までカードローンが利用できるようになります。ただし、この場合は金融機関がそうした利用方法を認めた場合に限られ、望んでも利用できない場合があるため事前に金融機関に確認しておきましょう。

根抵当権を抹消する方法

根抵当権が設定された不動産を売却したり、相続したりする場合、根抵当権を抹消する必要がある場合もあります。ここでは根抵当権を抹消する際の流れを紹介していきます。

[ 1 ] 金融機関と交渉する

まずは債務がどれだけ残っているのかを確認し、借入先の金融機関と根抵当権抹消の交渉を行いましょう。

根抵当権を抹消することは、金融機関からすると貸付先という顧客を失うということになります。そのため、抹消を許可してもらうための交渉に時間がかかるケースもありますが、不動産の売却といった合理的な理由があり、かつ売却によって元本の返済が可能だと判断されれば、根抵当権の解除が問題となることは少ないでしょう。

ただし、金融機関が「完済が難しい」と判断するほど元本が残っている場合、交渉が成立しないこともあります。不動産の売却資金で元本を完済できない場合は、別途資金を用意する必要があり、それが難しい場合は金融機関と相談して不動産の任意売却を検討する必要があるかもしれません。

[ 2 ] 元本確定をする

金融機関と根抵当権を抹消することについて合意ができたら、元本確定を行いましょう。元本確定とは、極度額内で可能な追加の借り入れを止めて、その時点の残債を明確にすることです。

根抵当権は元本確定をすると、抵当権とほぼ同じものになります。つまり、新たな借り入れはできなくなり、権利の移転も可能な状態となります。元本確定後、根抵当権を抹消する具体的な手続きに移ります。

[ 3 ] 必要書類を提出し、抹消手続きを行う

元本確定で確定した残債を完済した後、根抵当権者である金融機関から「根抵当権解除証明書もしくは解除証書」、「根抵当権設定契約書(または登記済証)」などの書類を受け取ります。それらの書類は金融機関へ直接出向くか、郵送で受け取ることが可能です。

次に、金融機関から受け取った書類と申請に必要な書類に記入をして、法務局に登記を申請します。申請後、書類一式が法務局から返送されて抹消手続きの完了となります。根抵当権の抹消手続きは、専門的な知識が必要で手続きが複雑なため、司法書士に依頼するのがおすすめです。

根抵当権の付いた不動産を相続したら?

相続する不動産に根抵当権が設定されている場合には、相続人や不動産の状況を考慮して検討することが大切です。特に相続した不動産を売却したい場合や、不動産を担保としたほかのローンを利用したい場合には、根抵当権を抹消して相続することを検討しましょう。

ここからは根抵当権が付いた不動産を相続した場合どうすればよいのか、3つの事例に分けて解説します。

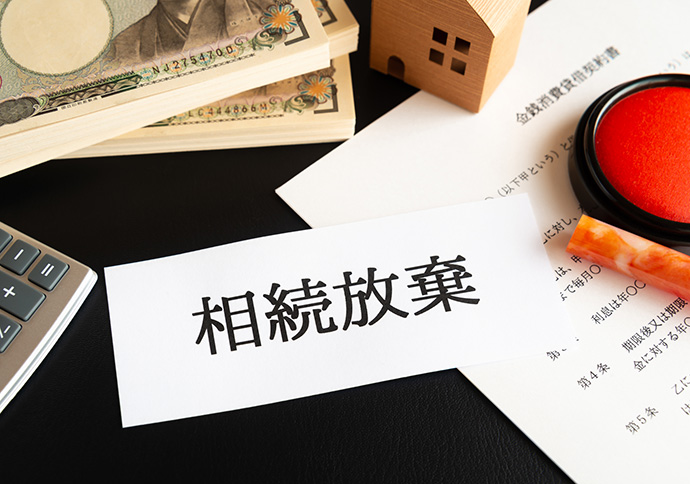

相続放棄を検討する場合

全ての相続財産の状況を見て負債が多いと判断される場合は、相続放棄を検討しましょう。根抵当権が設定された不動産を相続する場合は、その時点の債務額(借入金額 = 元本)を確認し、不動産の時価と比較することがポイントです。また、空き家や遠隔地にある不動産など、維持・管理が難しい場合も、相続放棄を考えることがおすすめです。

ただし、相続放棄をする場合は、財産を放棄する必要があるという点に注意が必要です。一部だけを相続放棄できないため、全ての財産を把握してから検討するようにしましょう。

また相続放棄は、原則として被相続人が亡くなって相続が発生したことを知ってから3か月以内に手続きを行う必要があります。弁護士や司法書士などの専門家に相談してスムーズに進めましょう。3か月以内に法的な相続放棄の手続きをしなかったり、葬儀費用を故人の財産から捻出したりすると、法的には「相続する意思がある」と見なされます。

根抵当権を抹消して相続する場合

根抵当権が設定されている不動産を相続する場合、以下の条件に当てはまれば、抵当権を抹消して相続することが可能です。

・相続発生前に極度額に対する借入金額がない、あるいは相続による元本確定によって残債の返済が可能である

・かつ、今後、根抵当権を利用した借り入れをする必要がない

ただし相続発生後、根抵当権の変更登記の手続きをせずに6か月を経過すると、自動的に根抵当権の元本は確定されてしまいます。すなわち、6か月以内に登記手続きを行わなければ、確定した元本債務を相続することになります。

そのため、根抵当権を抹消したい場合は、根抵当権者(金融機関)と根抵当権設定者で定めた相続人(指定債務者)が、不動産の所有権にかかわる相続登記と併せて、債務者の相続による根抵当権の指定債務者の合意の登記(根抵当権変更登記)を6か月以内に行わなければなりません。

なお、根抵当権設定者(不動産の所有者)と債務者(融資を受けた人)が異なる場合は、根抵当権設定者が亡くなって相続が発生して6か月が経過しても自動的に元本確定とはならないので注意しましょう。

根抵当権を設定したまま相続する場合

今後も被相続人が営んでいた事業を引き継ぐといった場合のように、相続した不動産をそのまま担保として資金の借り入れが必要になるときには、既存の根抵当権を設定したまま相続することも考えられます。

根抵当権が設定された不動産を相続し、そのまま根抵当権を利用して借り入れすることを希望する場合は、根抵当権者である金融機関と相談したうえで、不動産の所有権にかかる相続登記を行います。また、その場合には、相続を原因とした元本確定がなされる6か月以内に根抵当権の指定債務者から合意をもらい登記を行いましょう。

根抵当権は専門家に相談しながら利用しよう!

ここまで根抵当権と抵当権の違いや、根抵当権の抹消方法などについて解説してきました。根抵当権が設定される融資は、抵当権が設定される融資と違い、極度額と債権の範囲内であれば借り入れと弁済を繰り返すことができます。

根抵当権と抵当権の違いを知っておくと、住宅ローンやリバースモーゲージを利用する際に資金計画に役立ったり、相続や売却時の手続きをスムーズに進めたりできます。

また、ここまで述べたように、根抵当権は抵当権よりも仕組みが複雑です。もし、根抵当権を設定する融資を利用することになり、不安に思ったら、司法書士や弁護士といった専門家に相談することも検討してみるとよいでしょう。

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス

代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。

HP:http://2103-support.jp/?page_id=14