マンション購入ガイド

![]()

マンション購入時、頭金額を決めるときのポイントをご紹介

マンションの購入を検討しています。支払う頭金のことについて考えているのですが、どれくらいの金額を支払うものなのか、相場がわかりません。頭金に関して知っておくべきこと、金額を決めるときの注意点などあれば、教えてください。

自分で金額を決められる頭金。多く用意できれば、それだけ住宅ローンの借入額を抑えることにもつながります。ただし、頭金0でもローンの借り入れが可能な場合も。ケースに応じて自分に合った頭金の設定を心掛けましょう。

情報提供:不動産コンサルタント 秋津 智幸

目次

そもそも頭金ってどういうもの?

一戸建てやマンションの購入について調べていると、頭金という言葉を目にしたことがあるのではないでしょうか。なんとなくイメージで知っているものの、そもそも住宅購入するとき、どのタイミングで支払うものなのか、どれくらいの金額を支払うものなのかなど、具体的なところまではわからないという人も多いのではないでしょうか?

まずは頭金に関する基本的な意味から、頭金として用意すべき目安をご紹介しつつ、マンションなどの購入を検討するうえで注意しておきたい頭金以外の費用についても併せてご説明していきましょう。

頭金は住宅の購入に充てる自己資金のこと

まず、頭金とは、住宅ローンと諸費用を除いた一戸建て・マンションの購入に充てる自己資金のことです。頭金を支払うことで、借り入れする住宅ローンの融資額も減り、支払う利息の負担も抑えることができます。

たとえば4,000万円のマンションを購入するとき、頭金500万円を支払うとすると、住宅ローンを利用する額は、残りは3,500万円、その他、諸費用が必要になります。

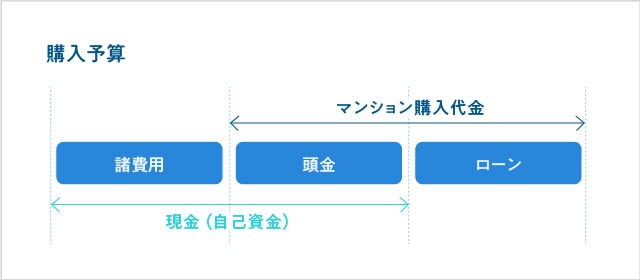

頭金は、一般的に契約時に支払う手付金(後に購入資金の一部として充当)として支払われ、マンションの物件価格から住宅ローン分を差し引いて、手付金を充当しても不足するときは、最後に不足分を頭金として支払います。下記は、頭金と諸費用と手付金に関して、図で分かりやすく説明したものになりますので、ぜひ参考にしてみてください。

頭金の目安金額はどのくらい?

頭金の一般的な金額の目安は、以前は住宅の物件価格の2割程度といわれていました。たとえば購入するマンションの価格が4,000万円の場合は、頭金として800万円を用意する、という意味ですね。

しかし現在では必ずしも、この2割が必要とはいえません。金融機関によっては住宅の物件価格の全額を融資してくれるところも増えてきており、これには、現在の金利状況が背景にあります。

今よりも金利がずっと高かった時代、金融機関は返済が滞るリスクを避けるため、融資する住宅ローンの融資額の上限を物件価格の8割までと決めているところがほとんどでした。頭金は2割用意しておくという通説は、ここから生まれたものといわれています。

現在は史上最低金利と呼ばれる時代にあり、金融機関は融資条件を緩和させるなど、むしろ率先して、不動産という担保のある住宅ローンの貸付を行っているといえます。

頭金は2割という通説は今もいわれているものの、その通りにする必要はありません。ただ、この頭金2割という考え方は、安全な範囲で住宅ローンを利用するという意味では一定の目安になりますので、頭の片隅に置いておいてもいいでしょう。

住宅ローンで希望通りの額が借りられる場合は、頭金の額を自分で設定することができます。たとえば、2割以上頭金を用意したり、逆に頭金を全く用意せず、フルローン(住宅の物件価格全額を住宅ローンでまかなう)を選んだりするケースもあります。一方で、住宅ローンが希望通りに借りられない場合は、不足分を頭金として用意する必要があります。

住宅購入時は、諸費用がかかることも忘れずに!

頭金の額を決めるときは、物件の購入以外にかかる費用のことを忘れてはいけません。住宅を購入する際には、頭金以外に諸費用を用意しておく必要があるのです。

先にもお話ししましたが、契約時に支払う手付金は、無事に一戸建てやマンションを決済(残金の支払い)することになった場合は、住宅購入の頭金として充てられることになります。

ただし、手付金は物件の売買契約時には必ず必要かつローンの利用ができません。従って、自己資金での支払いが基本となっていることも注意しておきたいところ。自身で準備できるよう、しっかりと事前に用意しておきましょう。

さらに、手付金のほかに自己資金として必要なのが、中古住宅などであれば不動産会社への仲介手数料新築・中古を問わず登録免許税・司法書士手数料といった登記費用、契約用の印紙代、固定資産税などの清算金、火災保険料などが発生します。これらを合わせて諸費用と呼びます。

諸費用の金額の目安は、新築マンションの場合は、物件価格の4~6%ほどといわれています。ただし、手付金と違ってこちらは金融機関によってはローンの利用ができることがあります。諸費用の支払いのタイミングは、物件の引き渡し・決済(手付金を除く物件価格の残金支払い)のとき。なお、中古物件等の場合に仲介する不動産会社によっては、仲介手数料を物件の売買契約時に半分を支払う、というところもあります。

支払い時期を把握しよう

さて、ここでは住宅購入資金の支払いのタイミングについて見ていきましょう。下記を参考に、それぞれの段階までに必要な費用を準備しておくようにしましょう。

[ 1 ] 売買契約の締結時

・手付金支払い

・印紙代(物件価格によって異なります)

(一部、中古物件等仲介業者に手数料の半金を支払う場合もあり)

[ 2 ] 物件の引き渡し・決済(住宅ローン融資の実行)

物件購入価格の残金の支払い

(住宅ローン分+手付金では不足している場合に追加の頭金)

諸費用(仲介手数料、印紙代、登記費用、各種清算金等)の支払い

※新築マンションの場合、諸費用として修繕積立準備金等の支払いもあります。

どっちがお得?頭金が多い場合と少ない場合

頭金の額は、住宅ローンが希望通り借りられる場合、住宅を購入する側が自分で決めることができます。従って、頭金を高額に設定して住宅ローンを抑えるという方法もありますし、購入時にかかる自己資金の支出を抑えるために、頭金を少なめにしてその分住宅ローンを利用するということも可能になります。

ここでは、実際に頭金を多めに設定した場合と少なめに設定した場合、それぞれにかかる月々の支払いから総支払い額まで、どのくらいの差があるのかをご紹介しましょう。わかりやすく比較するため、ここではシミュレーションの条件を以下のようにそろえます。

[ 例 ]

・物件価格は4,000万円

・ローンは35年払い

・ローン支払い方法は元利均等払い

・金利の種類は35年の長期固定金利

・金利の利率は年1.4%

[ 1 ] 頭金を多く(住宅の物件価格の2割)用意した場合

住宅の物件価格である4,000万円の2割、つまり800万円を頭金として用意した場合、必要な住宅ローンの融資額は、3,200万円です。

35年間の返済で、年1.4%の金利がずっと続いた場合、月々の返済額は9万6,419円となります。

35年間が経った時点での総支払い額は、およそ4,049万円になります。

[ 2 ] 頭金を少なく(住宅価格の1割)用意した場合

住宅の物件価格である4,000万円の1割、つまり400万円を頭金として用意した場合、必要な住宅ローンの融資額は、3,600万円です。

同じように35年間の返済、年1.4%の金利が続いた場合、月々の返済額は、10万8471円。

総支払い額はおよそ4,555万円になります。

頭金の検討は慎重に

比較をすると、月々の返済、総支払い額ともに、明確な差があらわれることがわかると思います。

頭金を2割用意した場合は、1割用意した場合と比べると、月々の返済額が約1万円、総支払い額は約500万円まで差がひらく結果となりました。

このように、頭金を多めに用意するると住宅ローンの全体の額を減らすすことができ、さらに融資期間や金利が同じ条件なら毎月の返済や利息の負担も抑えられます。ですが無理をして頭金を支払い過ぎると、手元の資金が不足して生活が苦しくなる恐れもあるため、どれくらいの額が妥当なのか検討を重ねて、慎重に判断しましょう。

現在は金利が低く、有利な住宅ローン利用ができる時代なので、最初はできるだけ住宅ローンを利用して、頭金を抑え、新居での生活に余裕が出てきたら、住宅ローンを繰り上げ返済するということも可能です。このように少し先の生活まで視野に入れて、頭金の額を決定するというのもオススメの選択方法です。特に、繰り上げ返済を念頭に入れいるとぐっと楽に考えることができますね。

頭金なしでもマンション購入ができる!?メリットと注意点

頭金を用意せず、住宅の物件価格の全額分を住宅ローンでまかなうことを、フルローン(で購入する)と呼びます。現在は史上最低金利とも呼ばれる時代にあるので、フルローンまで融資を行う金融機関も増えてきました。

ここでは、頭金を用意しない一戸建て・マンション購入にはどんなメリットがあるか、頭金をなしとしたとき、どんなことに注意するべきかを順番にご紹介していきます。

賃貸住まいでコツコツ頭金をためている場合は、今すぐ検討を!

頭金を多く用意できるということは、住宅ローンの利用額をそれだけ抑えることができます。しかし、月々の返済額や将来の総支払い額を意識するあまり、賃貸に住みながら頭金をコツコツためているという人は、結果的に損をしてしまう可能性もあります。

たとえば目標としている頭金額の貯金に3年かかる場合、賃貸住まいではその間も3年分の家賃を支払っているほか、3年の間で住みたいと思っている街の物件価格が高くなってしまう可能性があります。

さらに、史上最低金利の時代といわれている現在は、これ以上金利が下がることはないともいわれています。つまり3年後には金利が下がっている可能性よりも、上がっている可能性のほうが高いということ。物件価格の上昇や金利の上昇により、結果的に頭金をためている間に居住にかかる総支払い額が増えてしまうというケースがあるということになります。

もしも、今賃貸住宅に住んでいて、家賃や家計とのやりくりをしながらコツコツと住宅購入のための頭金をため続けている人がいたら、現在のまだ頭金が少ない状況でも、購入を検討する価値があるかもしれません。

具体的に住宅を購入した場合のシミュレーションなどを見てみたいという場合は、一度不動産会社やFPなどの専門家に相談してみるのもいいでしょう。

頭金の金額を考えるときの注意点とは?

頭金なしで住宅ローンを借りた場合は、ご紹介してきたように頭金を用意して住宅ローンを借りた場合よりも、当然ながら総支払額や月々の返済額が多くなります。

さらにフラット35などのローン商品を利用する場合は、物件価格に対する融資率によって金利が異なってきます。融資率とは、住宅価格に対してどのくらい割合を住宅ローンで補っているかの割合であり、この融資率が9割以上になると、9割未満の場合よりも金利がやや高くなり、結果的に支払う利息の総額も大きくなってしまいます。

また、頭金なしで借りる場合のローン(フルローン)の審査は、頭金を用意した場合の審査と比べて厳しくなることが特徴です。頭金なしで住宅ローンを利用できる場合があるとはいっても、預貯金などの金融資産もなしでよいというわけではありません。

金融機関は、収入や預貯金等の金融資産を加味しながら、返済額がその人の収入等に見合ったものかで融資をするしない、あるいは融資する金額を決めています。仮に、住宅ローンをフルローンまで借りられる場合でも、自分にとって毎月の支払いに余裕のある返済となるようローンの借入額を検討するようにしましょう。

頭金を親から援助してもらう場合も注意

頭金を自分で用意できない場合、親から援助してもらうという方法があります。ただし、住宅の購入を目的とした資金の援助を受けた場合、本来は、たとえ親からの援助であっても、援助を受けた場合は贈与税というものが発生します。

ただ、現在は相続税や贈与税に親族(親等)からの住宅取得資金の援助についての特例があり、要件を満たす場合、課税が免除されたり、税額を抑えたりすることができます。こうした特例はあくまで時限立法(期間に定めのある法律)なので、利用できるうちに利用しておいたほうがよいかもしれません。一度、住宅購入にかかる親からの資金援助について調べ、家族で検討してもよいでしょう。

頭金の額を決めるポイントは?

頭金について、住宅ローンの支払いにどのくらいの影響があるかをご紹介しました。頭金の支払いが多ければ多いほど、住宅ローン返済の毎月の負担が軽くなるものの、少ない頭金でも住宅ローンを利用したほうがよい場合もあることを前述しました。頭金を2割用意するといった目安のようなものもありますが、頭金をためることにあまり固執しすぎず、家族の生活状況と将来のことも加味して、柔軟に住宅購入を検討してみることをおすすめします。

十分な貯蓄も忘れずに

また、頭金以外にも、住宅購入の際にはさまざまな費用がかかることをお伝えしてきました。ご紹介した諸費用のほかにも、たとえば引っ越しの費用、引っ越し後の家具の購入費用なども必要になってくる場合があります。

さらに、住宅購入後にかかる税金も忘れてはならない出費の1つ。こちらの記事でわかりやすく解説しているので、一緒にチェックしてみてください。

人によって状況は異なりますが、あくまでも目安として、住宅購入の費用として物件価格の10%(4,000万円のマンションなら400万円)ほど、住宅購入後の生活のために、現在かかっている生活費の6カ月程度の貯蓄を持っているなら、物件購入ラインにあるといえるでしょう。

頭金など自己資金が少ない場合でも、賃貸住宅から脱出し、自分の家を持ちたいと考えている人は、一度不動産会社に相談してみましょう。

下記の記事では、分譲マンションの特長や人気エリアをご紹介しているので、住宅購入を考え始めている方は、ぜひチェックしてみてください。

今はまだ購入しやすい時期なので、チャンスかもしれません。ここまで頭金について説明してきましたが、一戸建てやマンションの購入を現在考えている人は、頭金や諸費用のことなど資金面のことについて具体的に考えることも、忘れないようにしましょう。

情報提供:不動産コンサルタント 秋津 智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。不動産コンサルタントとして、物件の選び方から資金のことまで、住宅購入に関するコンサルティングを行なう。