マンション購入ガイド

![]()

住宅ローン審査に落ちる理由は?審査基準や対策を解説

マイホーム購入のために、住宅ローンの利用を申し込む予定です。審査に通るための対策はありますか?また、審査に落ちる要因があれば教えてください。

住宅ローン審査では、「滞りなく返済できる能力があるか」という点を総合的に判断します。特に収入の安定性や完済時の年齢は重要なので、返済計画に無理がないかどうかをよく確かめるとよいでしょう。

情報提供:税理士 宮原 裕徳

目次

住宅ローンの審査に落ちるのが不安…

マイホームを購入する際には、住宅ローンを利用するのが一般的です。しかし、そこで多くの方が気になるのが「審査」ではないでしょうか?

住宅ローンを利用するには、事前審査と本審査の2つを受けなければなりません。銀行や信用金庫などの金融機関は、借主に返済能力があるのかを慎重に判断したいため、2段階の審査を設けているのです。いうまでもありませんが、事前審査に通らなければ、本審査に進むことはできません。

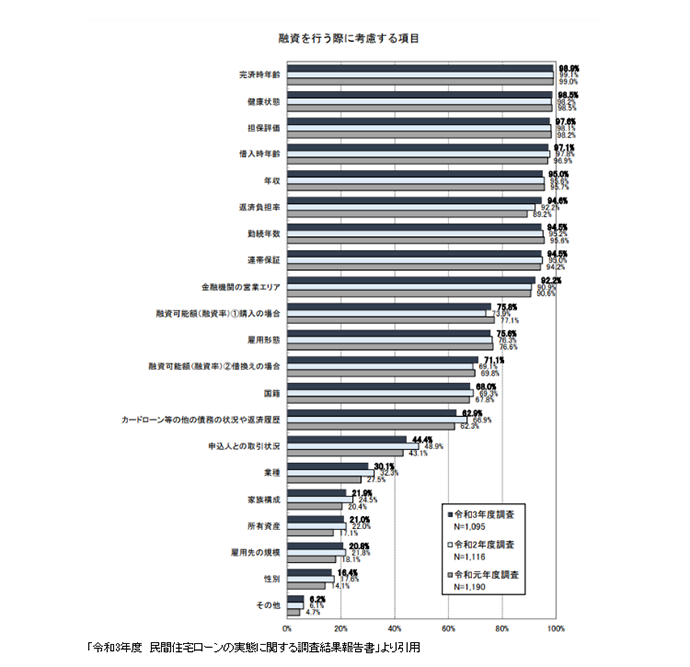

国土交通省が行ったアンケート※1によると、金融機関が住宅ローン審査を行う際に考慮するのは次のような項目となっています。

「令和3年度 民間住宅ローンの実態に関する調査結果報告書」より引用

「審査に落ちて家が買えなくなってしまった…」という事態を防ぐには、こうした審査の基準を理解し、事前に対策を取ることが重要です。そこでこの記事では、住宅ローンの審査に不安を抱えている方に向けて、対策を詳しくご紹介します。

●住宅ローンの流れに関する記事はこちら

住宅ローンの流れやポイントを解説しています。

事前審査に落ちる理由と対策

住宅ローンの審査のうち、最初に行われるのが事前審査です。これは「仮審査」ともいわれ、本審査よりも簡易的な内容となっていますが、ここで落ちてしまうこともあり得ます。ここでは、事前審査に落ちる主な理由とその対策についてご紹介します。

事前審査に落ちる理由

事前審査に落ちる理由として考えられるのは、次のようなものです。

●年収に対して借入金額が大きい

希望する借入金額が年収に対して高過ぎると、事前審査に通りにくい場合があります。年収確認のために、金融機関によってはより詳細な書類の提出を求められる場合もあるでしょう。

●収入が安定していない

自営業やフリーランスなど、会社員に比べて収入が安定していない職業も、事前審査に通りにくい場合があります。

●返済負担率が大きい

返済負担率とは、年収に占める年間返済額の割合を指します。一般的に無理のない返済負担額は20~25%といわれているため、これを大きく超えると事前審査にも影響が出ると考えられます。

●勤続年数が短い

住宅ローン審査においては、収入の安定性が特に重視されます。そのため、転職したばかりで勤続年数が短いと、これまでより収入が減る恐れもあるため、金融機関の信用を得ることが難しくなる場合があります。

●個人信用情報に信用がない

個人信用情報とは、個人のクレジットカードや自動車ローン、ブライダルローンをはじめとするローン契約などに関する情報のことです。具体的には、どのようなクレジットを利用しているか、その支払い状況がどうなっているかなどが記されています。過去に延滞や破産などを行った場合も、やはり事前審査には通りにくいでしょう。

●連帯保証人の信用が薄い

住宅ローンのなかには、連帯保証人が必要なものもあります。しかし、その連帯保証人が借金を抱えていたり、延滞や破産を行っていたりすると、事前審査のハードルとなってしまうことがあります。

事前審査の対策

上記のような理由で事前審査に落ちるのを防ぐには、次にご紹介する対策を検討してみましょう。

●親子リレーローン・親子ペアローンを検討

親子の同居を考えているものの「親が高齢なので短い返済期間でしか借入ができない」「子どもの収入だけでは借入が難しい」といった場合には、親子リレーローンを検討してみるとよいでしょう。親子リレーローンとは、1つの住宅ローンを二世代で返済することをいいます。申込者が高齢でも、十分な返済期間を確保できるのが特長です。

親子リレーローンで借り入れを行う場合と、親が単独で借り入れした場合を比較してみましょう。

・親が単独で借り入れる場合※

前提条件は以下のように設定します。

・借入金額:3,000万円

・金利:1.5%

・ボーナス払いなし

・元利均等返済

・親の年齢55歳

・完済時は80歳未満

| 返済期間 | 毎月返済額 | 総返済額 | |

|---|---|---|---|

| 親が単独で借り入れる場合 | 24年 | 12.5万円 | 3,575万円 |

・親子リレーローンの場合※

前提条件は以下のように設定します。

・借入金額:3,000万円

・金利:1.5%

・ボーナス払いなし

・元利均等返済

・親の年齢55歳、子の年齢30歳

・返済期間は最長35年

| 返済期間 | 毎月返済額 | 総返済額 | |

|---|---|---|---|

| 親子リレーローンの場合 | 35年 | 9.2万円 | 3,858万円 |

※フラット35「借入希望金額から返済額を計算」を使用して計算しております。

https://www.flat35.com/simulation/simu_01.html

(最終確認日:2023年3月28日)

一方の親子ペアローンとは、親と子がそれぞれで住宅ローンを契約して、それぞれで返済するというローンです。親子それぞれがローン審査に通る必要がありますが、リレーローンより大きな金額を借入できます。また、親も子も団信(団体信用生命保険)に加入する必要があるので、親が亡くなっても子に債務が引き継がれることはありません。

●団体信用保険に関する記事はこちら

団体信用生命保険の基礎知識を解説しています。

●購入物件の見直し

借入金額を減らすために、価格の低い物件を検討することも事前審査に通るための1つの方法といえます。そもそもの借入金額を減らすことができれば、返済にかかる負担も軽減できます。

●返済額や返済期間を見直す

定年後も滞りなく支払える返済額、返済期間になっているかどうか、返済計画の見直しを行いましょう。返済計画に無理があると、金融機関に避けられるリスクも高くなります。日々の暮らしにも影響が出る部分なので、慎重に検討してみましょう。

●ほかの金融機関を試す

検討中の金融機関では事前審査に通過しにくいと思われる場合、ほかの金融機関に当たるという方法もあります。たとえば、転職してすぐに住宅ローンを組みたい場合は、勤続年数がそれほど長くない方でも申し込みができる商品を探してみるのもよいでしょう。金融機関によっては、ほかの金融機関にない特色を持った商品を扱っている場合があります。

●融資実行後に転職する

転職を考えている場合は、融資が実行されるまで転職を控えることも検討してみましょう。事前審査前や審査中に転職すると、金融機関からの信用度に大きく影響します。場合によっては、審査結果を無効にされてしまうこともあるかもしれません。収入に影響するような大きな動きは、なるべく控えるようにしましょう。

●個人信用情報を取り寄せる

自分の個人信用情報に不安がある場合は、事前に確認してみるのもよいでしょう。利用中のクレジットカード会社や金融機関などが加盟している信用情報機関に開示を申し込むと、個人信用情報を取り寄せることができます(手数料がかかります)。信用情報機関とは、金融機関から提供された個人の年収やローン、公共料金などの支払い情報を管理・提供する機関を指します。

本審査に落ちる理由と対策

事前審査を通過したのに本審査で落ちてしまった、あるいは融資額を減額されてしまったというケースも、なかにはあるものです。ここからは、本審査に落ちる理由と対策を詳しく見ていきましょう。

本審査に落ちる理由

本審査に落ちる主な理由には、以下のようなものが挙げられます。

●事前審査の申告内容との相違

事前審査の際に申告した内容と、本審査で申告した内容が異なる場合、本審査で落とされてしまうことがあります。本審査では、初めに申告した内容と整合性が取れないと「虚偽の申告」とみなされることがあるためです。たとえば、「審査中に病気やケガをした」「会社都合により年収が下がった」「転職によって勤続年数が減少した」などのことがあった場合は、本審査を通過できないリスクが高くなるといえます。

やむを得ない場合を除いて、事前審査と本審査で申告する内容には相違がないようにしておきましょう。

●担保評価が低い

申し込みをしている本人に問題がなくとも、購入しようとしている物件に問題があると本審査に落ちてしまうことがあります。

住宅ローンでは、返済が滞った場合に備えて、物件に「抵当権」というものを設定して担保とします。万が一債務者が返済できなくなった場合には、担保である物件を競売にかけてお金を回収することになりますが、物件にそれだけの価値(担保評価)があると判断できない場合、本審査を通過しにくくなるのです。

●抵当権に関する記事はこちら

抵当権の意味や手続きをご紹介しています。

●健康状態がよくない 事前審査に通っていても、本審査で健康状態がよくないと判断されると落とされてしまう場合があります。

多くの金融機関では、住宅ローンを組む際には団信(団体信用保険)に加入するのが条件です。団信に加入していれば、住宅ローンの返済中に本人が亡くなったり、高度機能障害になったりした際に、住宅ローンの返済を肩代わりしてもらえます。しかし、疾病や生活習慣病などのリスクが高いと、団信に加入できないことがあるのです。

団信の審査で加入を断られることがある病気には、以下のようなものが挙げられます。

| 身体の部位 | 症例 |

|---|---|

| 心臓 | 狭心症、心筋梗塞、不整脈など |

| 脳 | 脳卒中(脳梗塞、脳出血、くも膜下出血)、脳動脈瘤、ギランバレー症候群など |

| 胃・腸の病気 | 逆流性食道炎、胃潰瘍など |

| 肝臓・すい臓 | 肝炎、脂肪肝、肝硬変、すい臓炎など |

| 腎臓 | 腎炎、腎不全、ネフローゼなど |

| 呼吸器 | 喘息、気管支炎、肺炎、睡眠時無呼吸症候群など |

| 精神・神経の病気 | うつ病、自律神経失調症、適応障害、睡眠障害など |

| 目 | 白内障、緑内障など |

| 代謝異常・免疫疾患 | 高血圧症、貧血、リウマチなど |

| がん | がん、肉腫など |

| 婦人科系 | 子宮筋腫、乳腺、卵巣のう腫など |

本審査の対策

本審査に向けては、どういう準備をしておけばよいのでしょうか?ここからは、本審査を通過するための対策をご紹介します。

●事前審査と一致する記載内容にする

事前審査で提出した書類と、本審査で提出する書類の内容を一致させておきましょう。収入や職業など、事前審査の際に申告した内容と相違がないかを確認します。

なお、事前審査後にキャッシングを利用したり、新たなクレジットカードを作ったりするのは避けたほうがよいでしょう。万が一支払いが遅れた場合、本審査を通過できない恐れがあります。

●頭金を増やして、借入金額を減らす

借入金額の減額につながるため、可能な限り頭金を準備しておきましょう。頭金は、購入者が最初に支払うまとまったお金を指し、物件価格の一部になります。

●頭金に関する記事はこちら

頭金の必要性や相場を解説しています。

●フラット35を利用する

健康状態の問題によって団信に加入できない場合は、フラット35を活用するという方法もよいでしょう。フラット35とは、民間の金融機関と住宅金融支援機構が提携する長期固定金利の住宅ローンを指します。フラット35は金利の変動がないため、返済計画が比較的立てやすいといえます。

ただし、金利が固定されているのがメリットではありますが、民間の住宅ローンと比較すると金利自体が高いという点には注意が必要です。

●フラット35に関する記事はこちら

フラット35に関するメリットや注意点などをご紹介しています。

●健康状態を改善する

健康状態に問題がある場合は、治療を行い、完治の診断をもらうことでローンの審査に通る場合もあります。ちなみに、3年以上前に治療が終わって完治していた場合は、審査に通る可能性が十分にあります。

無理のない計画で冷静な対応をしよう!

今回は、住宅ローンの事前審査と本審査のポイントについてお伝えしてきました。住宅ローンの利用を検討している方や、審査の申し込みを控えている方は、この記事を参考に住宅ローン審査の対策を立てておきましょう。

もし住宅ローン審査に落ちてしまった場合は、審査に落ちた原因を分析し、別の金融機関で審査を受け直してみることをおすすめします。準備や計画をしっかり整えて、理想の家を手に入れましょう!

※1出典:国土交通省「令和3年度 民間住宅ローンの実態に関する調査 正誤表」

https://www.mlit.go.jp/jutakukentiku/house/content/001597926.pdf

(最終確認日:2024年11月5日)

情報提供:税理士 宮原 裕徳

株式会社ラムチップ・パートナーズ代表取締役。税理士。LAMTIP PARTNERS(Thailand) Co., Ltd. CEO日本と東南アジアの不動産にかかわる会計・税務に詳しい。法人や個人向けに、無駄な税金を払わないための節税対策セミナーなども行う。