マンション購入ガイド

マンションの固定資産税とは?計算方法と減免について解説!

目次

固定資産税とは?

上記のマンガのように、不動産を購入した人には毎年「固定資産税」を支払う義務が生じます。家計のなかでは大きな支出なので、あらかじめ税額を把握してきちんと管理しておきたいものですね。

固定資産税の税額は、一律ではなく土地や建物などの固定資産によって異なるので、その所有者として自分が支払う税額を把握するには税の仕組みや計算方法を知る必要があります。

ここで、固定資産税について1つずつ理解していきましょう!

固定資産に対する地方税の一種

固定資産税とは、地方税の一種で、購入した土地や建物などの固定資産に対して市町村が課税する税金のことです(通常は市町村が課税しますが、東京23区については都が課税しています)。

マンションや一戸建てなどの不動産購入者は、毎年1月1日の時点で所有している土地や建物について、それぞれ法律で定められた税額を徴収されます。

税額は条件によって異なる

最初にも述べた通り、固定資産税額は、それぞれが所有している固定資産の内容によって変わってきます。税額に影響するのは次のような条件です。

●家の広さや構造

固定資産税の税額は、家の建物部分の床面積や構造(鉄筋コンクリート、木造など)によって異なります。また、同じ床面積や構造の家であっても、キッチンやシステムバスといった設備の品質・大きさ・数によって差が出てきます。

さらに、リフォームや改築工事を行った場合は、その分だけ建物の価値が上昇したと判断されて、税額が上がる場合があります。

●固定資産税とリフォームに関する記事はこちら

リフォームを行った場合の固定資産税への影響について解説しています。

●各市町村の税率

固定資産税の計算に使われる税率は、各市町村によって異なります。ほとんどの自治体で標準税率の1.4%が採用されていますが、異なる税率を定めることもできるとされています。

さらに、地域によっては固定資産税とともに「都市計画税」が課せられる場合もあります。都市計画税とは、都市計画事業、土地区画整理事業などの費用にあてるために、市町村が条例で課すことのできる税金です。都市計画税も固定資産税同様、1月1日の時点で所有している不動産に対して毎年課税されます。税率は、課税市町村の条例で決めることができますが、0.3%を超える税率にすることはできません(なお、固定資産税と同様に特例措置が適用される場合があります。)。

購入を検討しているマンションがある地域では、税率や都市計画税がどうなっているか事前に確認しておくとよいでしょう。

●都市計画税に関する記事はこちら

都市計画税の計算方法や軽減制度についてご紹介しています。

●地価の変動

固定資産税は固定資産の価値によって税額が決まるため、所有している土地の地価が上がれば税額も上がり、地価が下がれば税額も下がります。

建物は経年劣化によって価値が下がるものですが、土地は経年劣化せず、交通網や商業施設が充実すると地価が前年より上がる場合があるため、注意が必要です。

固定資産税はいくらかかる?

次は、固定資産税の計算方法について見ていきましょう。マンガのなかでハセガワ室長が説明していた計算式と、計算式に使われる「固定資産税評価額」について、より詳しくご紹介します。

固定資産税評価額をもとに計算

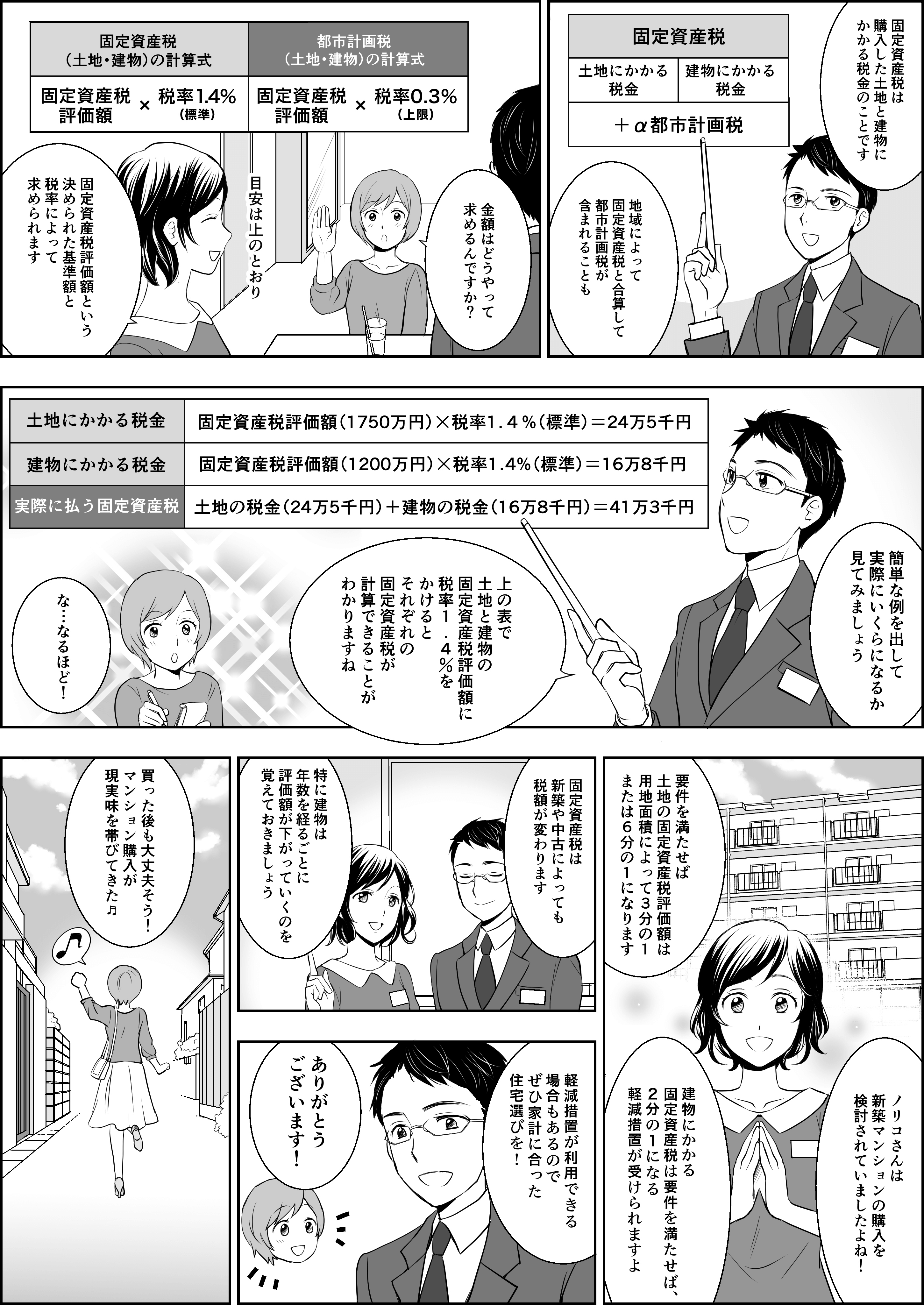

固定資産税は、固定資産税評価額に各自治体が定めた税率を掛けて計算されます。

固定資産税評価額とは、土地や建物にそれぞれどれだけの価値があるのかを評価し、金額として算出したものです。評価は、総務大臣が定める「固定資産評価基準」に基づいて、各自治体が決定します。

●固定資産税の計算式

固定資産税評価額×税率1.4%(標準)

※税率は市区町村によって異なるが、標準税率1.4%を採用しているところが多い

ちなみにマンションの場合、専有部分については建物としての固定資産税が計算されますが、共用部分の敷地については、敷地全体に対する専有部分の割合に応じて計算されます。

固定資産税評価額の目安

固定資産税評価額は、自治体から送付される固定資産税の納税通知書に付いている「課税明細書」で確認できますが、大まかな目安は次の通りです。

●土地…地価公示価格の7割程度

●建物…建築費の5割~7割程度

地価公示価格とは、国土交通省土地鑑定委員会が、毎年1月1日時点の全国の標準地(その地域の標準的な土地)の正常な価格を公示するものです。土地の価値を、適正かつ客観的に判断するために役立てられます。

●固定資産税評価額の調べ方に関する記事はこちら

マンションの固定資産税の調べ方についてご紹介しています。

評価額は3年ごとに見直される

固定資産税評価額は、3年に一度評価を見直す「評価替え」が行われます。建物は年数とともに劣化するもので、土地の地価も変動することがあるため、定期的に評価を見直す必要があるのです。

そのため、マンションの固定資産税の支払い額はずっと同じではなく、一般的には年数とともに減っていく傾向にあるといえます。

住宅には軽減措置がある!

固定資産税は毎年の大きな出費ですが、税額が軽減される特例があります。自分で住むための住宅の場合、住宅用地については条件を満たす限り固定資産税と都市計画税の負担が軽くなり、新築建物については一定期間の固定資産税が軽減されます。

新築住宅のマンション(中高層耐火建築物)なら5年間、そのほかの住宅は3年間にわたり固定資産税の税額が2分の1に減額される特例があります。更に省エネルギー性能、耐震性、耐久性等に優れ、長寿命でライフサイクルCO2排出量が少ない認定長期優良住宅については適用期間が延長され、マンション(中高層耐火建築物)は7年間、そのほかの住宅は5年間減税が続きます。※1

よって、その条件を満たすかどうかは、重要なチェック項目となるので、詳しく見ていきましょう。

土地についての軽減内容※2

住宅用地に関する軽減措置は、次の通りです。

| 土地の条件 | 固定資産税の軽減内容 | 都市計画税の軽減内容 |

|---|---|---|

| 小規模住宅用地部分(住宅1戸につき200m2以下の部分) | 価格を1/6に軽減 | 価格を1/3に軽減 |

| 一般住宅用地 (上記以外) | 価格を1/3に軽減 | 価格を2/3に軽減 |

「課税標準額」とは固定資産税を課税する対象となる金額のことで、通常は固定資産税評価額と同じ額です。しかし住宅用地の場合は、上記のような軽減措置を適用したり、評価替えによる税額の急増を調整したりするときに、「課税標準額」は固定資産税評価額よりも低く抑えられます。

建物についての軽減※3

建物は、新築の住宅のみ一定期間の軽減措置を受けられます。

| 新築建物(居住用)の条件 | 固定資産税の軽減内容 |

|---|---|

|

・2024年3月31日までに建築された住宅 ・居住部分の床面積の割合が1/2以上 ・居住部分の床面積が一戸につき50m2以上280m2以下 |

・3階建以上の耐火構造・準耐火構造住宅(マンション等)は、新築後5年間、課税床面積120m2までの税額が1/2に ・一般の住宅(上記以外)は、新築後3年間、課税床面積120m2までの税額が1/2に |

|

2024年3月31日までに建築された認定長期優良住宅の場合 (劣化対策、耐震性、維持管理・更新の容易性、可変性、バリアフリー性、省エネルギー性、居住環境、住戸面積、維持保全計画の項目がある) |

・3階建以上の耐火構造・準耐火構造住宅(マンション等)は、新築後7年間、課税床面積120m2までの税額が1/2に ・一般の認定長期優良住宅(上記以外)は、新築後5年間、課税床面積120m2までの税額が1/2に (注)減額を受けるには新築した年の翌年(1月1日新築の場合はその年)の1月31日までに申告が必要 |

軽減措置を適用した場合の相場

上記のような軽減措置が適用された場合、固定資産税は具体的にいくらほどになるのでしょうか?

都内における新築マンションの固定資産税の相場は、減税措置を適用して75m2ほどの床面積であればおおむね10~30万円程度とされています。しかし、税額は立地や広さなどによって異なるほか、年により上下することもあるので、あくまで目安と考えておいたほうがよいでしょう。

マンションの高さが60m(およそ20階相当)を超え、複数階に住戸があるタワーマンションは「居住用超高層建築物」と定義され、2017年4月1日以降に契約の物件から、固定資産税の算定方法に補正が加わることになりました。これによって、固定資産税も高層階のほうが多少高めになるように変更されています。

●固定資産税の軽減措置に関する記事はこちら

固定資産税の軽減措置についてご紹介しています。

新築と中古マンションの固定資産税を比較してみよう!

次は、新築マンションと中古マンションの固定資産税を比較してみましょう。マンションを購入する際には、新築と中古のどちらがよいか迷うものですが、固定資産税はどのくらい違うのでしょうか。

下の表は、マンションの専有面積80m2、新築時の建物の固定資産税評価額1200万円、土地の評価額1750万円として、築年数ごとの固定資産税を計算したものです。

| 築年数 | 土地にかかる固定資産税 | 建物にかかる固定資産税 | 合計(納税額) |

|---|---|---|---|

| 新築マンション | 4万833円 | 8万4000円 | 12万4800円 |

| 築6年 | 4万833円 | 14万28円 | 18万800円 |

| 築10年 | 4万833円 | 12万4269円 | 16万5100円 |

| 築15年 | 4万833円 | 10万4580円 | 14万5400円 |

| 築20年 | 4万833円 | 8万4907円 | 12万5700円 |

※標準税率1.4%を計算に使用。

※土地が80m2(200m2以下)なので、税額が6分の1になる適用処置を計算に使用。

※合算後の納税額100円未満は切り捨て。

※土地については地下の変動がないことを仮定、建物については評価替えによる補正を反映。

新築と築20年以降はほぼ同額

表を見ると、築年数ごとに土地にかかる税額はほぼ変わらないものの、建物にかかる税額には大きな動きがあるのが分かります。

建物にかかる税額が最も安くなるのは、マンションの場合、減税措置を受けられる新築から5年間(認定長期優良住宅の場合は7年間)です。減税措置が終わった直後の年は税額が最も高くなりますが、その後は徐々に下がっていき、築20年に達すると新築時とほぼ同額に戻る計算となります。

建物の税額が徐々に下がっていくのは、築年数による劣化に応じて評価額が下がるためです。建物の評価額の計算に、劣化を考慮した減価率である「経年減点補正率」が用いられるのが、新築と中古の大きな違いです。

比較すると新築が有利

結論をまとめると、固定資産税の負担という面のみで比較すれば、新築の場合、購入年から5年間は軽減措置があるため負担が抑えられます。一方、中古物件の場合、新築時の固定資産税の軽減措置が適用されないうえ、マンションは木造建物より経年減点補正率が高く、建物の評価の下がり方が少ないため、負担を重く感じるかもしれません。

●新築マンションの固定資産税の相場に関する記事はこちら

新築マンションの固定資産税の相場についてご紹介しています。

マンションの固定資産税の支払いはどうやるの?

ここまでは固定資産税の仕組みについてお話ししてきましたが、続いて実際にはどのようにして徴収されるのか、その時期や方法についてご説明しましょう。

年4回の分割払いが基本

固定資産税の納付書は、毎年1月1日時点の土地や建物などの固定資産の所有者に対して、4~6月頃に各自治体から送られてきます。地域によって異なりますが、たとえば2022年度の東京都内であれば、以下のように納付期限が定められています。

第1期 :2022年6月1日から6月30日まで(納期限 6月30日)

第2期 :2022年9月1日から9月30日まで(納期限 9月30日)

第3期 :2022年12月1日から12月27日まで(納期限 12月27日)

第4期 :2023年2月1日から2月28日まで(納期限 2月28日)

納税は、4回に分けるか一括払いかを選ぶことができます。

また、納付書には固定資産の評価額が記載されていますが、評価額が高いと思われる場合には、納付書を受け取った翌日から90日以内であれば評価額の見直しをしてもらえます。

期限内に申し出ると、各自治体に設置されている「固定資産評価審査委員会」が再審査を行い、後日結果が送付されます。この再審査によって評価額に誤りがあった場合は、支払い過ぎた固定資産税が還付される仕組みです。

詳しい手続きについては、各自治体の固定資産税担当課で確認してください。

支払い方法は選択が可能

固定資産税の支払い方法は、自治体窓口、コンビニ、金融機関などでの現金払いのほか、指定口座からの引き落としやクレジットカードによる決済も可能です。

最近では、インターネットバンキングやモバイルバンキング、電子マネー、スマートフォン決済サービスを導入している自治体もあります。納付期限に遅れることなく、一番払いやすい方法をぜひ検討してみてください。

●固定資産税の支払いタイミングに関する記事はこちら

家や土地の固定資産税に関する計算方法や軽減措置についてご紹介しています。

固定資産税に関する注意点

固定資産税は、期限内に納付しなければなりません。納付できない場合、次のようなリスクが生じることがあります。

滞納すると差し押さえの恐れがある

固定資産税を1年以上滞納すると、財産を差し押さえられることがあります。差し押さえられる財産は土地や建物だけでなく、預貯金や給与、車やブランド品にまで及ぶので注意が必要です。差し押さえ後の不動産は競売にかけられ、売却益から滞納分を支払うことになります。足りない分は、別途負担しなければなりません。

また、滞納すると翌日から延滞金が発生します。課税率は自治体によって異なりますが、遅くなるほど負担が大きくなります。

このような事態を防ぐには、支払いが難しいと感じた時点で早めに自治体窓口へ相談しましょう。状況に応じて、納付期限の延長や、支払い金額の軽減、延滞金の免除などの対応を取ってもらえます。

亡くなった後は親族に請求されることがある

固定資産の所有者が亡くなっても、その固定資産に対する固定資産税は毎年課税されていきます。そのため、相続人を決めておらず、相続による固定資産の登記の変更がされなくとも、自治体は戸籍をたどって固定資産税の課税対象者を探します。そして、相続人の代表者を決めて固定資産税を請求することがあるのです。

これは死亡者名義の固定資産税ということで「死亡者を名宛人とする課税」と呼ばれますが、滞納していれば、その分がどんどん蓄積されて、子孫代々まで影響を及ぼしかねません。土地や建物は大切な財産です。それをどのように引き継ぐのか、納税も含めてしっかりと考えておきたいですね。

●固定資産税の延滞金に関する記事はこちら

固定資産税の延滞金についてご紹介しています。

マンション購入前は、入念な資金計画を!

住宅を取得すると、住宅ローンの支払いが終わっても固定資産税の支払いは続きます。マンションの購入にあたっては、入念な資金計画を立てておくようにしましょう。

子どもの教育費や老後資金など将来のお金も含めて資金計画を立てるには、不動産会社やファイナンシャルプランナーなど、プロに相談してみるのがおすすめですよ。

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000021.html

(最終確認日:2022年7月25日)

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000073.html

(最終確認日:2022年7月25日)

https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_12

(最終確認日:2022年7月25日)

情報提供:ファイナンシャルプランナー 吹田 朝子

STコンサルティング有限会社 代表取締役。ファイナンシャルプランナー、1級ファイナンシャル・プランニング技能士、宅地建物取引士、住宅ローンアドバイザー。1人1人の価値観を尊重しながら、暮らしを豊かにするお金との付き合い方を指南。テレビや新聞などのメディアや著書でも活躍中。

HP: https://sukomoney.com/