株式会社長谷工不動産の分譲マンション事例

株式会社長谷工不動産の分譲マンション事例

住宅ローン控除とは

「住宅ローン控除」とは、住宅ローンの返済に伴う家計の負担を減らし、国内経済を活性化させるために設けられた減税制度です。条件を満たせば、年末時点での住宅ローンの残高に基づく所定の金額が、所得税・住民税から控除されます。

本記事では、住宅ローン控除を適用させるための条件について、詳しく解説していきます。マイホームの購入や新築を検討している方は、以下で紹介する制度のポイントをぜひ参考にしてくださいね。

住宅ローン控除の条件と概要

ここでは、住宅ローン控除の控除率や控除期間などの概要を説明します。

控除額=年末のローン残高×0.7%(控除率)

控除期間について(2026年6月時点公表情報)

| 項目 | 新築 | 既存(中古) | |||

|---|---|---|---|---|---|

| 住宅の種類 |

[1] 長期優良住宅 低炭素住宅 |

[2] ZEH水準省エネ住宅 |

[3] 省エネ基準適合住宅 |

[1]~[3] | その他住宅 |

| 控除期間 | 13年 | 13年 | 10年 | ||

ローン控除の対象となるには、人的条件、住宅条件などいくつかの条件を満たす必要があります。

詳細はこちら

また、各住宅については下記で詳しく解説しています。

住宅ローン控除の2026年度の改正点

2026年度の住宅ローン控除は、2050年のカーボンニュートラル実現への貢献や、世帯構成の変化に対応して、幅広い住まいの選択肢を提供することを目的として改正されました。

カーボンニュートラルとは、温室効果ガスの排出量を実質ゼロにする状態のことです。日本を含む120以上の国・地域が、2050年までに実現を目指すことを表明しています。

こうした方針のもと、住宅ローン控除の適用期間が5年間延長され、2026年1月1日から2030年12月31日までに入居した場合も、一定の要件を満たせば控除を受けられるようになりました。

2026年度の住宅ローン控除では、適用期間の延長に加え、以下のような見直しも行われています。

- 省エネ性能の高い既存住宅と子育て世帯・若者夫婦世帯への優遇措置

- 床面積要件についての緩和措置

- 省エネ基準適合住宅は2028年(令和10年)以降対象外に

- 土砂災害等の災害レッドゾーンでの新築住宅は2028年(令和10年)以降は対象外に

それぞれについて、詳しく見ていきましょう。

省エネ性能の高い既存(中古)住宅と子育て世帯・若者夫婦世帯への優遇措置

まず、省エネ性能の高い既存住宅とは、長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅を指します。それぞれの基準を満たした既存住宅は、住宅ローン控除の借入限度額が従来の3,000万円から、住宅性能分類に応じて一部拡充されました。

また、19歳未満の子を有する「子育て世帯」と、夫婦のいずれかが40歳未満の「若者夫婦世帯」が省エネ性能の高い住宅を取得する場合は、一般世帯よりも高い借入限度額が適用されます。

さらに住宅ローン控除の適用期間についても、従来、既存住宅は10年間でしたが、省エネ性能の高い住宅は、13年へ延長されました。

(控除率0.7%)

| 項目 | 従来 | 5年間の延長 | |||||

|---|---|---|---|---|---|---|---|

| 2025年 入居 |

2026年 入居 |

2027年 入居 |

2028年 入居 |

2029年 入居 |

2030年 入居 |

||

| 新築 | 長期優良住宅 低炭素住宅 |

4,500万円(5,000万円)×13年 | 4,500万円(5,000万円)×13年 | ||||

| ZEH水準省エネ住宅 | 3,500万円(4,500万円)×13年 | 3,500万円(4,500万円)×13年 | |||||

| 省エネ基準適合住宅 | 3,000万円(4,000万円)×13年間 | 2,000万円(3,000万円)×13年 | ー (注)2027年末までに建築確認を受けたもの等は2,000万円×10年 |

||||

| その他の住宅 | なし (特例措置で2000万) |

なし | |||||

| 既存 (中古) |

長期優良住宅 低炭素住宅 |

3,000万円×10年 | 3,500万円(4,500万円)×13年 | ||||

| ZEH水準省エネ住宅 | |||||||

| 省エネ基準適合住宅 | 2,000万円(3,000万円)×13年 | ||||||

| その他の住宅 | 2,000万円×10年 | 2,000万円×10年 | |||||

※「令和8年度住宅税制改正概要」(国土交通省) (https://www.mlit.go.jp/report/press/content/001975750.pdf)を加工して作成

床面積要件についての緩和措置

住宅ローン控除の床面積要件は原則50㎡以上でしたが、2022年以降条件付きで40㎡以上へと緩和されてきました。それが2026年度以降さらに範囲が拡大され、新築住宅のみでなく既存住宅にも適用されます。

ただし、合計所得金額が1,000万円超の方と子育て世帯と若者夫婦世帯の上乗せ措置利用者は、床面積50㎡以上の要件を満たすことが必要です。

省エネ基準適合住宅は2028年(令和10年)以降段階的に対象外へ

住宅取得は計画から入居まで、数年にわたることはよくあります。しかし、省エネ基準適合住宅として2028年(令和10年)以降に建築確認を受ける場合は、適用対象外となってしまいます。

こうした段階的な縮減は、より省エネ性能の高い住宅の普及を後押しし、カーボンニュートラルの実現につなげることを目的としています。

なお、2027年(令和9年)12月31日までに建築確認を受けた場合、または、登記簿上の建築日付が2028年(令和10年)6月30日までの場合は、借入限度額2,000万円・控除期間10年の、住宅ローン控除を受けることが可能です。

災害レッドゾーン内の新築住宅は2028年(令和10年)以降対象外に

2028年(令和10年)以降に入居する場合、災害レッドゾーンの新築住宅は適用対象外となります。災害レッドゾーンとは、土砂災害や浸水などの災害リスクが高いとして指定された区域を指します。

ただし、既存住宅の取得やリフォーム、既存住宅の建替えについては、引き続き住宅ローン控除の対象です。

住宅ローン控除を受けられる条件は?

住宅ローン控除を受けるには、いくつかの条件があります。条件は大きく分けて、申請する人に対するもの(人的条件)と、住宅ローンの担保となる住宅や敷地に対するもの(住宅の条件)の2つがあります。なお、控除の適用には、住宅ローンの担保となる住宅や敷地に居住していること、つまり「マイホーム」であることが大前提です。詳しく見ていきましょう。

申請者の条件(人的条件)

申請者については、国土交通省、国税庁によると以下のような条件があります。

- 住宅ローンの借り入れ期間が10年以上であること

- 事業や給与による年間の合計所得金額が2,000万円以下であること

- 新築や取得、または増改築などの日から6か月以内に入居し、その年の12月31日まで引き続き居住していること

- 複数の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること

- 贈与で取得した住宅でないこと

- 購入時に生計を共にしており、購入後も引き続き生計を共にしている親族や特別な関係のある人などから購入した住宅でないこと

- 借り入れが、親族や知人からではないこと

- 給与所得者が勤め先から無利子または0.2%未満の利率で借り入れたものでないことや、使用人として時価の半額未満で購入した住宅の借り入れでないこと

なお、住宅ローン控除は、一部の住宅に関する税制優遇措置とは併用できません。取得した住宅に入居した年と、その前後一定期間において、以下の特例を受けている、または受ける予定がある場合は、原則として住宅ローン控除を利用できないため、注意しましょう。

- 長期譲渡所得の課税の特例(10年を超えて所有した土地・建物を譲渡した場合)

- 居住用財産の3,000万円特別控除(マイホームを売却した場合)

- 居住用財産の買換え等の特例(マイホームを買い替え・交換した場合)

- 既成市街地等内の買換え等の特例

- 特定の資産を交換した場合の譲渡所得の特例

- 認定住宅新築等特別税額控除

新築住宅の条件

住宅ローンの担保となる住宅が新築の場合、主に以下の条件があります。

- 自らが居住する住居であること

- 登記簿に記載されている床面積が50㎡以上であること

- 現行の耐震基準に適合していること

- 床面積の2分の1以上が、自分の住居用の面積であること

なお、2026年~2030年に入居する場合は、合計所得金額が1,000万円以下で借入限度額の上乗せ措置を利用しない場合に限り、床面積40㎡以上で住宅ローン控除の対象となります。

既存(中古)住宅の条件

住宅ローンの担保となる住宅が既存住宅の場合は、新築住宅の条件に加えて、耐震基準に適合していることが必要です。

具体的には、1982年1月1日以降に建築された住宅、または次のいずれかにより耐震性が確認された住宅が対象となります。

- 「耐震基準適合証明書」を取得できる住宅

- 「既存住宅性能評価書(耐震等級1以上)」を取得できる住宅

- 「既存住宅売買瑕疵保険付保証明書」(家屋の取得の日前2年以内に締結されたもの)を取得できる住宅

リフォーム住宅の条件

住宅ローンの担保となる住宅がリフォーム住宅の場合、上記の新築住宅の条件に加え、主に以下の適用条件があります。

- 工事費用(補助金等の交付を受ける場合はその額を控除した額)が100万円を超えていること

- 一定の省エネリフォーム、バリアフリーや耐震改修、または大規模な修繕や間取りの変更が行われていること

- 増改築等をした後の住宅の床面積が50㎡以上であること

- 店舗などと併用した住居のリフォームである場合は、住居用のリフォームに、費用の2分の1以上が充てられていること

住宅ローン控除の申請はいつするの?

住宅ローン控除の条件が満たされていても、申請しなければ控除は適用されません。では、いつ申請すればよいのでしょうか?順を追って見てみましょう。

初年度は確定申告の時期に申請する

住宅ローン控除を申請する初年度とは、住宅を取得した年の翌年のことです。住宅ローン控除を受けるためには、対象となる住宅を取得した翌年に確定申告をして申請する必要があります。確定申告とは、毎年1月1日から12月31日までの1年間に生じた全ての所得にかかる税金を整理し、正しい額の税金を納税するための手続きです。

給与所得者である会社員の場合は、所属している会社が年末調整で申告・納税を行っていますが、住宅ローン控除を受ける場合、初年度は会社員であっても別途自分で確定申告を行わなければなりません。

1月から12月までの1年間の所得に関して、翌年2月16日から3月15日まで(祝休日の場合は翌日)の間に、税務署に書類を提出して申告することで、人によっては払い過ぎた税金が戻ってくることがあります。今回のケースでいえば、住宅ローン控除の申請を確定申告の書類上で行うことで、控除が適用された所得税や住民税が戻ってくる、ということになりますね。

会社員は2年目以降、年末調整で申請する

2年目以降、会社員は年末調整で住宅ローン控除の申請をします。年末調整は、会社によって多少の違いがありますが、多くは11月中旬から下旬に行われます。また個人事業主の場合は、引き続き確定申告で住宅ローン控除を申請します。

税務署からの還付がある場合、確定申告後から大体1か月後くらいに指定の口座に振り込まれます。

住宅ローン控除を申請する場合

新築住宅に入居し、住宅ローン控除を申請する場合、原則として省エネ基準に適合する必要があります。なお申請する際は、適用条件を満たしていることを証明するために、以下3つのうちいずれかの書類を提出する必要があります。

-

省エネ基準適合住宅に該当することを証する書類(詳細は以下の表参照)

※さらに高い省エネ性能等を有する住宅(認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅)であることを証する書類も可 - 確認済証または検査済証の写し(所定の期日以前に建築確認を受けたことを証するものに限ります。)

- 登記事項証明書(所定の期日以前に建築されたことを証するものに限ります。)

なお、2・3を提出した場合、住宅ローン控除を受けることはできますが、省エネ基準を満たす証明書類にはならず、適用される借入限度額は2,000万円、控除期間は10年となるので、注意しましょう。

加えて、より控除の大きい認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅についても、証明書類が必要となります。また、ZEH水準省エネ住宅・省エネ基準適合住宅の証明にあたっては、以下いずれかの書類が必要です。

- 建設住宅性能評価書

- 住宅省エネルギー性能証明書

省エネ基準適合住宅に該当することを証する書類を提出するときの注意点は、以下の通りです。

| 必要な証明書類 | 提出時の注意点 |

|---|---|

| 建設住宅性能評価書 |

断熱等性能等級・一次エネルギー消費量等級双方の評価を行い、それぞれの住宅の基準を満たすことが証明されているものに限る 建設住宅性能評価書は家屋の竣工後に評価項目の変更をしたうえでの再発行は原則としてできない |

| 住宅省エネルギー性能証明書 | 建設住宅性能評価書で証明できない場合に取得する必要がある |

住宅ローン控除を利用するときの注意点

住宅ローン控除をより有効に活用するために、住宅ローンの契約時や契約変更、完済して契約を終えようとしているときなど、契約の段階ごとに気を付けるべきポイントを押さえましょう。

住宅ローン契約時

住宅ローンを契約するときに気を付けたいのは、住宅ローンの借り方です。夫婦でマイホームを購入した場合は、住宅ローンの借り方次第で住宅ローン控除の上限額が変わります。詳しく見ていきましょう。

ペアローン

住宅ローン契約時に、夫婦2人が同じ金融機関でそれぞれローンを組む「ペアローン」を利用すると、夫婦それぞれが住宅ローン控除を受けられます。借入額や所得額などの条件によっては、控除額が大きくなるケースもあります。

たとえば、子育て世帯または若者夫婦世帯に該当する夫婦が、新築のZEH水準省エネ住宅を購入するために9,000万円の住宅ローンを夫婦のどちらか一方のみで組んだ場合、住宅ローン控除の対象となる借入限度額は4,500万円までです。そのため、借入額のうち4,500万円を超える部分は住宅ローン控除の対象となりません。一方、夫婦それぞれが4,500万円ずつ借り入れるペアローンを利用した場合は、それぞれが借入限度額の範囲内で住宅ローン控除を受けられます。

連帯債務

住宅ローン契約は1本ですが、夫婦が共同で返済する形態が連帯債務型です。夫婦ともに一定の要件を満たしていれば、それぞれ住宅ローン控除を受けられます。

夫婦のどちらか一方のみが債務者の場合

夫婦のどちらかが主債務者、どちらか1人が連帯保証人として契約すると、住宅ローン控除の上限額は1人分となります。たとえ妻が連帯保証人となって収入を合算しても、住宅ローンの債務者はあくまで夫だけなので、住宅ローン控除は夫だけが申請できます。

住宅ローン契約中

住宅ローンを返済している途中で借り換えを行っても、一定の条件を満たせば住宅ローン控除を引き続き利用できます。借り換えとは、現在利用している住宅ローンを別の金融機関や別の商品に変更することです。ただし、住宅ローンを借り換えても控除期間が延長されるわけではありません。住宅ローン控除の適用期間は、住宅に入居した年を基準に決まるためです。

また、借り換え後は住宅ローン控除額が変わる場合があります。これは、借り換えによって年末時点のローン残高が変動するためです。さらに、借り換えの際に事務手数料などの諸費用を借入額に含めた場合は、住宅ローン控除の対象となる借入残高の計算方法が変わることがあります。

借り換え後の借入金額が借り換え前のローン残高を上回る場合は、その全額が住宅ローン控除の対象になるわけではありません。諸費用など住宅取得以外の目的で借り入れた部分については、控除対象額の計算時に調整が行われます。

住宅ローンを借り換える際は、金利や毎月の返済額だけでなく、住宅ローン控除への影響もあわせて確認しておくことが大切です。

借り換え後も会社の年末調整で住宅ローン控除申請はできますが、10月以降に借り換えると、会社の年末調整に間に合わないことがあります。その場合は、会社員であっても年末調整ではなく、翌年2月16日から3月15日まで(祝休日の場合は翌日)に確定申告をする必要があります。

住宅ローン完済時

住宅ローン控除を受けていて、住宅ローンの返済を繰り上げて期間を短縮しようとした場合は注意が必要です。

繰り上げ返済で、住宅ローンの期間を短縮することで、ローン控除の申請時点で10年以上あった残りの返済期間が短くなり、10年未満になってしまうことがあります。その場合、その時点で住宅ローン控除が打ち切られることになります。

住宅ローン控除を受けている間の繰り上げ返済は慎重にしましょう。万が一、控除が打ち切られてしまうほど住宅ローンの期間が短縮されるようであれば、繰り上げ返済で期間を短縮するのではなく、返済額を軽減する方法があります。まずは、住宅ローン控除による減税効果と、今後の利子の軽減効果、どちらのメリットが大きいかを比べてみましょう。

住宅ローン控除の対象とならない具体例6つ

住宅ローン控除は適用条件が複雑なため、うっかりミスで適用が受けられないこともあります。ここでは住宅ローン控除が適用できないときによくあるケースを6つお伝えします。

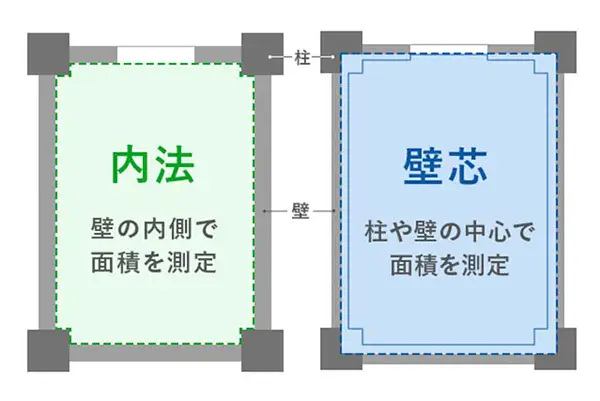

1.住宅の面積が小さい場合

住宅ローン控除を受けるには、取得する住宅の床面積が登記簿上の面積で50㎡以上、あるいは40㎡以上という要件を満たしている必要があります。

ここで注意したい点が、登記簿上の床面積は壁の内側から測った面積(内法面積)である一方、一般的に販売される住宅のパンフレットなどに記載される床面積は壁の中心から測った壁芯面積である点です。そのため、販売上の床面積の表記よりも、登記簿上の面積のほうが小さく、住宅ローン控除が適用されないケースがあります。住宅ローンの適用を受けたい場合には、購入する際に登記簿上の面積がしっかりと要件を満たす家屋か確認するようにしましょう。

2.合計所得金額が2,000万円を超える場合

住宅ローン控除は、合計所得金額が2,000万円以下でないと適用の対象になりません。

3.住宅ローンの繰り上げ返済をし、返済期間が短くなった場合

繰り上げ返済によって返済期間が10年を切ると、住宅ローン控除は受けられなくなります。繰り上げ返済する場合は、返済期間が10年を切らないようにするといった工夫が必要です。

4.住宅取得に必要な額を超える借り入れをした場合

住宅を取得するために必要な金額を超えて借り入れをした場合、その超過分は住宅ローン控除の対象となりません。

例えば、3,000万円の住宅を購入する際に、諸費用も含めて3,100万円を借り入れた場合でも、住宅ローン控除の対象となるのは住宅取得費にあたる3,000万円までです。

5.夫婦で借り入れ後に一方に収入がなくなった場合

たとえば、共働きだった夫婦が、住宅ローンを2人で組んだとしましょう。2人とも住宅ローン控除の適用を受けていましたが、その後、一方が専業主婦(主夫)となり、所得がなくなった場合、その人は住宅ローン控除が適用されなくなります。

住宅ローン控除は、あくまでその年に納めた所得税(還付に足りない場合は住民税)から還付が受けられるという制度です。従って、所得税の納税がなければ、住宅ローン控除の適用はなく、還付されることはありません。

6.購入した住宅に住まなくなった場合

住宅ローン控除は、自らが居住するための住宅を購入し、引き続き住んでいることが条件です。そのため、転勤や転職などによって購入した住宅に住まなくなった場合は、住宅ローン控除の適用から外れてしまいます。

つまり、購入した住宅に住まなくなって、空き家や賃貸として人に貸すなどした場合、住宅ローン控除は適用されなくなります。

ただし、単身赴任で家族がその住宅に残る場合や、生計を1つにする二世帯同居で親世帯などの家族世帯がその住宅に残るといった場合は、扶養していることが確認できれば、住宅ローン控除は引き続き適用されます。

なお、転勤から戻り再び居住するといった場合は、残存する控除期間範囲内で住宅ローン控除の再適用が可能となり、このとき控除期間の延長はありません。

以上6つ、住宅ローン控除を受けられなくなる主なケースを紹介しました。住宅ローンを利用する際には、控除が受けられなくなることのないように注意しましょう。

住宅ローン控除の条件は最新情報を随時チェック!

住宅ローン控除の情報はこまめにチェックするのがおすすめです。なぜなら、住宅ローン控除は、政府が国内経済を活性化させるために推進している減税措置であり、社会情勢に応じてなされるものであるからです。

近年は、子育て支援や環境性能の向上、防災の推進といった観点から、より質の高い住宅の取得に向けての住宅ローン控除が整備されています。一方で、制度内容は見直されることもあり、今後も控除額や控除率、適用要件などが変更になる可能性も考えられます。

住まいは、家族の暮らしを支える大切な拠点です。ライフプランに合った住まいを選ぶことはもちろん、住宅ローン控除の適用要件や手続きについても事前に確認し、利用できる制度を見逃さないようにすることが大切です。住宅ローンの利用を考えている方も、既に利用している方も、この記事を参考に、常に国税庁・国土交通省などのホームページから最新情報を追いかけて賢く税金対策を行いましょう。

※出典:国土交通省「令和8年度住宅税制改正概要」

(最終確認:2026年6月26日)