総合地所株式会社分譲マンション事例

総合地所株式会社分譲マンション事例

セカンドハウスとは?

セカンドハウスとは、自宅とは別に使用する「2つ目の住まい」を指します。セカンドハウスを持つと、「普段は都心部に暮らして通勤を楽にする」「週末はのんびり田舎暮らしを楽しむ」といったライフスタイルが可能になります。

セカンドハウスと別荘の違い

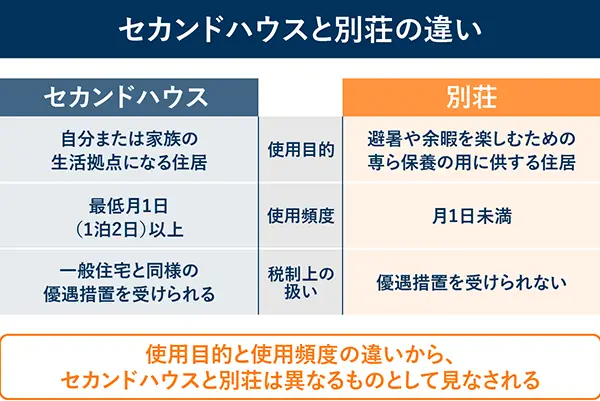

セカンドハウスとよく比較されるものに「別荘」がありますが、使用頻度や使用目的の違いにより、税制上ではセカンドハウスとは異なるものとみなされます。セカンドハウスの購入を検討している方はそれぞれの違いを確認しておくようにしましょう。

別荘とは、地方税法施行令※1において「日常生活の用に供しない家屋又はその部分のうち、専ら保養の用に供するもの」と定義されています。つまり、日常の利用ではなく、避暑や保養のための住居という認識です。

一方、セカンドハウスは、「別荘以外の家屋で週末に居住するため郊外などに取得するもの」「遠距離通勤者が平日に居住するために職場の近くに取得するもの」などを指し、国土交通省※2において「毎月1日(1泊2日)以上居住の用に供するもの」と定義されています。

また、以下の図解のようにどちらに定義されるかによって、税制上の優遇措置の有無も変わるのが大きなポイントです。

セカンドハウスは、生活を目的とした住居であるため居住用財産に含まれます。従って、セカンドハウスと認められれば、基本的に一般住宅と同様に税制上の優遇措置を受けられます。

セカンドハウスのメリット

セカンドハウスを持つと、主に次のようなメリットがあります。

- 通勤や移動時間を削減できる

- 日常とは違う住まいで充実した休日を過ごせる

- 家族の生活拠点にできる

それぞれについて、以下で詳しく見ていきましょう。

通勤や移動時間を削減できる

自宅からの通勤時間が長い方や、定期的に特定の遠方へ出張する方は、職場や出張先の近くにセカンドハウスを持つことで、移動の負担を大きく減らすことができます。たとえば、「平日は職場近くのセカンドハウスから通勤して、週末は郊外の自宅で過ごす」「出張時はセカンドハウスを滞在先にする」といったように利用することで、時間も労力も軽減でき、より余裕のある生活を実現できるでしょう。

日常とは違う住まいで充実した休日を過ごせる

自宅にいると、休日も仕事のことを考えてしまって気が休まらないという方も多いかもしれません。また、自宅でのテレワークにより、仕事とプライベートの区別があいまいになってしまい、気持ちの切り替えが難しくなることもあるでしょう。そのような場合に、都会から離れた場所にセカンドハウスを持ち、週末はセカンドハウスで生活することで、普段とは違う気分でゆったりと休日を楽しめます。

家族の生活拠点にできる

家族のためのもう1つの生活拠点として使用できるのも、セカンドハウスのメリットの1つです。たとえば、親の通院先や子どもの通学先が遠方にある場合、セカンドハウスを拠点にすることで、家族の移動頻度を抑えられるだけでなく、移動にかかる費用や時間を節約できます。

セカンドハウスを購入するときに知っておきたい注意点

魅力豊かなセカンドハウスですが、購入する場合には次のような点に注意が必要です。

- セカンドハウスとして使用することを登録申請する必要がある

- 維持費がかかる

- 一般的な住宅ローンを利用できない場合がある

セカンドハウスとして使用することを登録申請する必要がある

セカンドハウスを購入した場合、税制優遇を受けるには、都道府県や市区町村への申請・届け出が必要です。セカンドハウスは住民票を移さないことも多いため、そのままでは別荘と判別が付きません。よって、セカンドハウスとして認定してもらうには、手続きとして物件を取得してから60日以内に都道府県税事務所へ申請し、市町村役場に毎月1泊2日以上の滞在を証明する書類を提出しなくてはなりません。

具体的には、月ごとに何日から何日まで滞在し、合計で月間何日滞在したかを申告する「家屋の利用状況に関する申告書」に電気の検針のお知らせや領収書を添付して申請するといった形になります。

ただし、申請方法や必要書類などは各自治体によって異なります。税制優遇を受ける場合は、あらかじめ確認してから購入しましょう。なお、申請しなければ優遇は受けられません。

維持費がかかる

生活拠点となる家が2軒あるということは、水道光熱費やインターネット料金などの生活費だけでなく、家の維持費も2軒分かかることになります。特に、不動産には固定資産税や都市計画税などの課税がありますが、2軒所有していれば、税金も2軒分支払わなければなりません。

また、一戸建てのセカンドハウスを購入した場合、時間がたつにつれ、屋根や外壁などが劣化して修繕が必要になります。マンションの場合は、管理費や修繕積立金などの維持費が必要です。古くなった建物や設備は、一戸建てやマンションにかかわらず修繕や交換が必要になるでしょう。さらに、自宅と違い不在である時間が長ければ、防犯カメラなどの防犯対策に費用がかかる場合もあります。

一般的な住宅ローンを利用できない場合がある

セカンドハウスは、主たる生活拠点となる住まいではありません。住宅ローンの融資対象は、契約者自身やその家族が居住するための住宅に限るため、セカンドハウスは一般的な住宅ローンでは対象外となってしまう可能性もあります。

ただし、子どもや親が普段生活するための拠点として購入したセカンドハウスであれば、一般的な住宅ローンを利用できる金融機関もあるほか、条件を満たせば利用できるセカンドハウス専用の住宅ローン「セカンドハウスローン」があります。セカンドハウスローンを扱う金融機関は、一般的な住宅ローンを扱う金融機関に比べると限られるので、注意しましょう。

セカンドハウスは購入か賃貸か

セカンドハウスを持つ場合、購入するのがよいか、借りるのがよいかは、利用目的や利用頻度などライフスタイルによって異なります。それぞれにメリットや注意すべき点があるため、両方の特徴を比較して、自分に向いているのはどちらであるかを検討しましょう。

| 購入・賃貸の別 | 購入 | 賃貸 |

|---|---|---|

| メリット | 資産となる | 初期費用や維持費が比較的低く、保有しやすい |

| リフォームやリノベーションが原則自由にできる | 転居しやすい | |

| 注意点 | 購入に関わる初期費用が賃貸に比べて高額になる | リフォーム・リノベーションが自由にできない |

| 転居が簡単にできない | 賃貸に関する各種条件がある |

購入する場合

セカンドハウスを購入する場合の大きなメリットは、住宅を資産として保有できることです。将来、本宅として老後の住まいにしたり、子どもへ引き継いだりできます。また、売却したり賃貸住宅として家賃収入を得たりといった方法で老後の生活費を確保することもできるでしょう。加えて、購入した場合は、内装や設備を原則自由にリフォームできます。

一方で、セカンドハウスの利用目的によっては、一般的な住宅ローンと比べて金利が高くなったり、融資審査が厳しくなったりするなどの注意点もあります。また、不動産を所有した場合、不動産取得税や固定資産税、都市計画税を納めなくてはなりません。ただし、一定の要件を満たせば税制上の優遇措置も受けられるため、事前に確認するとよいでしょう。

賃貸住宅を利用する場合

賃貸住宅をセカンドハウスとして利用する場合は、購入と比べて初期費用を抑えられるのがメリットです。また、月々の家賃は発生しますが、建物の修繕費や固定資産税などは物件のオーナーが負担するため、維持費は比較的少なくて済むでしょう。

一方、購入する場合と異なり、リフォームやリノベーションを自由に行うことはできません。さらに、賃貸住宅としての利用条件があり、家賃の値上げといった経済的な条件を変更される場合がある点にも注意が必要です。

セカンドハウスの税制上の優遇措置

冒頭でも紹介したとおり、セカンドハウスを購入した場合、別荘ではなくセカンドハウスと認められ、一定の要件を満たすと、税制上の優遇措置を受けられます。具体的には以下の通りです。

| 税金・特例 | 優遇措置の内容 |

|---|---|

| 固定資産税 | 土地や建物の面積に応じて定められた減額率を「課税標準額」にかけたものをもとに固定資産税額が算出される |

| 都市計画税 | 課税標準額に減額割合をかけた額をもとに都市計画税額が算出される |

| 不動産取得税 | 課税標準額の軽減と軽減税率が適用される |

| 各種認定住宅に関する特例措置 | 一定の条件を満たした認定長期優良住宅や認定低炭素住宅の新築住宅を建てた場合、あるいは中古住宅を取得した場合に、各種税金の軽減措置を受けられる |

| リフォームに関する特例措置 | 一定の耐震改修や省エネ改修などによるリフォームでは固定資産税の軽減措置を受けられる |

セカンドハウスとして認められるためには、月1日(1泊2日)以上の居住実態を証明するものとして、郵便物や電気・ガス・水道などの使用料領収書の提出が必要な場合があります。そのほか、認定される要件として「自宅から一定以上離れていること」も挙げられます。

なお、セカンドハウスの立地は海辺や山間などどこでもよく、別荘地にあっても問題ありません。加えて、一戸建て、マンションいずれでもかまいません。

よくある質問

ここからは、セカンドハウスに関連する質問に回答していきます。

- 住民税はどうなるの?

- セカンドハウスローンでも住宅ローン控除を受けられる?

- セカンドハウスってもったいない?

- セカンドハウスのおすすめの探し方は?

住民税はどうなるの?

セカンドハウスのように定住しない場合でも「住民税」は納付しなければなりません。通常、住民税は、前年の所得金額に応じて納税する「所得割」と、住民が全員同額を負担する「均等割」を合計した税額を納付します。セカンドハウスの場合、住民票の登録はしないものの、均等割のみ負担することになります。

均等割として納付する金額は地域により異なりますが、市区町村民税が3,500円程度、都道府県民税が1,500円程度です。また、2024年度からは、国税である「森林環境税」が住民税の均等割に1,000円上乗せされる形で徴収されますが、自治体によっては標準税率以上の金額となっているところもあります。

セカンドハウスローンでも住宅ローン控除を受けられる?

セカンドハウスローンを組む場合、住宅ローン控除は受けられません。セカンドハウスは住民票のあるメインの生活拠点ではないため、セカンドハウスローンは控除の対象外となってしまいます。

セカンドハウスってもったいない?

「セカンドハウスを寝るだけのために借りる」という場合は、光熱費や税金などの維持費を負担に感じやすく、もったいないと感じることもあります。その一方で、以下のようなケースの場合では、セカンドハウスを購入する意味は十分にあるといえるでしょう。

- セカンドハウスを購入して資産として保有する

- 仕事場に近い部屋を購入して、通勤にかける時間をできるだけ減らしたい

- 自分の趣味部屋を持ちたい

自身の働き方や家族のライフスタイルなど、「セカンドハウス」をどのように活用していくのか、長期的な視点を持って検討するのがおすすめです。

セカンドハウスのおすすめの探し方は?

セカンドハウスの購入を検討しているものの、理想の物件がなかなか見つからないという方は、物件検索サイトである長谷工の住まいをぜひご活用ください。長谷工の住まいでは、エリアや入居時期、特徴などから簡単にご希望条件を絞り、物件を検索できます。

また、長谷工の住まいアドバイザーに相談するのもおすすめです。知識豊富なアドバイザーがお客さまのご希望条件をヒアリングし、おすすめの物件をご紹介します。セカンドハウスに興味がある方は、ぜひお気軽にお問い合わせください。

長谷工住まいアドバイザーがよくいただくご相談

ここからは、長谷工住まいアドバイザーがセカンドハウスの購入を検討されている方から、よくいただく以下のような質問に回答していきます。

セカンドハウスを所有する人ってどんな人?

セカンドハウスを購入する目的として、最初はセカンドハウスとして利用して、定年後は終の棲家として老後を見据えて購入する人がいらっしゃいます。

また、セカンドハウスを「生活」のためよりも「目的」のために購入する人も見受けられます。ご自身の趣味を楽しむための空間として購入する方も少なくありません。

使用していない期間は貸し出すことはできる?

物件によって条件が異なるので必ず確認するようにしましょう。なお、長谷工アーベストが販売している物件では民泊対応型のマンションもございます。自身の使用目的に合った物件であるかを確認して選びましょう。

セカンドハウスでおすすめの間取りは?

セカンドハウスを 「何のために使うか」 によってベストな間取りが変わります。そのため、「この間取りがおすすめ!」とは一概にはいえませんが、共通して「使い勝手がよい」「管理しやすい」「リラックスできる」といった点で探してみるのがおすすめです。

長谷工アーベストではセカンドハウスとして利用可能な物件も取り扱っております。こちらで詳しくご紹介しておりますのでぜひご覧ください。

※1出典:総務省「地方税法施行令」

https://elaws.e-gov.go.jp/document?lawid=325CO0000000245

(最終確認:2026年2月19日)

※2出典:国土交通省「住宅宿泊事業の用に供する家屋又はその部分の敷地の用に供する土地に対する住宅用地特例の適用について(通知)」

https://www.mlit.go.jp/kankocho/content/001236733.pdf

(最終確認:2026年2月19日)